【仕組み構築】自動化で楽ちん先取り貯金!6ステップで具体的に解説【節約・貯金】

【PR】本ページにはプロモーションが含まれます

貯金したいけど、貯金できない…無駄遣いしている感じは全然しないのに、気がついたら給料日前は金欠でいつも辛い思いをしている。

なんとかしてこのお金が貯まる仕組みを構築したい!と思って調べてみたら、どうやらお金を貯めるには “先取り貯金” をするのがいいらしいけど、具体的にはどうやってやればいいんだ?

こういった “先取り貯金がなかなか始められなくて悩んでいる” という方に…本記事では、先取り貯金を基本として30代前半で資産3,000万円を築いた著者が、具体的な先取り貯金の方法を紹介していきます。

先取り貯金の具体的な手順は以下のとおりです。

- 毎月の貯金額を決める

- 三井住友 Oliveアカウント申込

- 給与振込先を 三井住友 Olive に変更する

- 貯金専用の銀行口座を開設(おすすめ:あおぞら銀行)

- 三井住友 Oliveアカウント の定額自動送金を設定

- 貯金専用口座から絶対にお金を引き出さない

なんだか手順がいっぱいあってめんどくさそうに感じますが、この先取り貯金の仕組み化が完了してしまえば、次のような利益(ベネフィット)が得られます。

この仕組みを構築することの利益(ベネフィット)

- 先取り貯金が自然と継続できる

- 貯金100万円の壁を突破できる

- 自然と預金金利とポイントが貯まる

どら

どらお金が貯まる仕組みを一緒に構築していきましょ!

もくじ

先取り貯金とは?

そもそも先取り貯金って何?という方もいると思いますので、簡単に説明します。

先取り貯金とは “給与が入るタイミングであらかじめ決めた金額を先に貯金にまわすこと” になります。

一般的に想像する貯金のイメージは

収入 − 支出 = 貯金

こんな感じで “1ヶ月で使わなかったお金を貯金する” という感じですよね。

でも先取り貯金のイメージはこんな感じです。

収入 − 先取り貯金 − 支出 = 0

給料をもらったら “必ずその給料を使い始める前に、別の銀行口座に移して先に貯金” することを先取り貯金と言います。

月に使えるお金が強制的に減ってしまうため最初はかなりストレスを感じると思いますが、月日が経って、先取り貯金にまわしたお金はそもそも使ってはいけないお金だと認識するようになると、徐々にストレスが減っていきます。

ちなみに著者も10年以上前から給料日から数日以内に、毎月3万円を給料受取口座→別の銀行口座に手動で振り替え、貯金していましたが、この時は先取り貯金なんてかっこよい言葉を知らなかったので

“そもそもなかったことにしよう貯金“

という、なんともダサいネーミングをつけて勝手に貯金をしていました。

どらお金があると思うから貯金できない…そもそもなかったことにしたらいいんじゃね?と思って始めた貯金法でした。

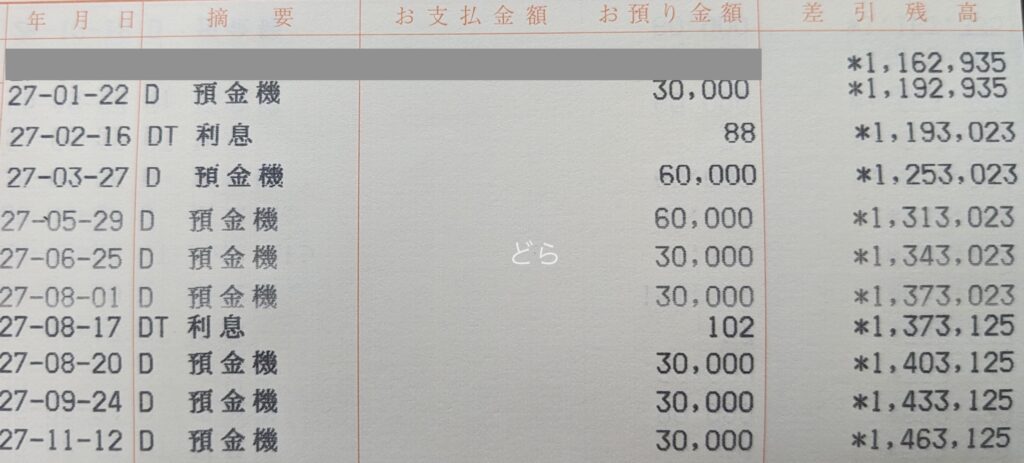

実際に”そもそもなかったことにしよう貯金“をしていた頃の写真をお見せするとこんな感じです。

基本的には月に3万円を貯金専用口座に入金するようにしていますが、先月お金をあまり使わずに済んだ月は基本ベースの3万円に増額して入金していました。

当時はネットバンクがそこまで普及していなかった時代ですので、絶対にATMの手数料を払いたくない著者は、夜勤明けの昼間を狙って地方銀行の手数料がかからないように貯金専用口座に入金していました。

どらだってお金を預けるのにお金を取られるって意味不明じゃないですか!

先取り貯金の具体的な方法:6ステップ

ここからは早速、具体的な先取り貯金の方法を紹介していきます。

下記の6ステップを順番通りに行えば先取り貯金の仕組みが完成します!

- 毎月の貯金額を決める

- 三井住友 Oliveアカウント申込

- 給与振込先を 三井住友 Olive に変更する

- 貯金専用の銀行口座を開設(おすすめ:あおぞら銀行)

- 三井住友 Oliveアカウント の定額自動送金を設定

- 貯金専用口座から絶対にお金を引き出さない

どら順番に見ていきましょ!

毎月の貯金額を決める

まずは毎月の貯金額を決めます。

この記事に辿り着いたということは、貯金は難しい!と感じている方が多いと思いますので、まずはゴール地点(目標貯金額)を100万円に設定することをおすすめします。

ゴール地点が100万円と決まったら、逆算して毎月の貯金額を決めていきましょう。

どらあなたは何年で100万円貯金したいですか?

毎月の貯金額と貯金100万円に到達するまでの年月を一覧にするとこんな感じです。

| 毎月の貯金額 | 貯金100万円到達までの年月 |

|---|---|

| 1万円 | 100ヶ月(8.3年) |

| 2万円 | 50ヶ月(4.7年) |

| 3万円 | 33ヶ月(2.8年) |

| 4万円 | 25ヶ月(2.1年) |

| 5万円 | 20ヶ月(1.7年) |

よく言われている先取り貯金の設定金額の決め方ですが、大きく分けて2種類あります。

- 定率法:手取り金額から一定の割合(10%〜25%)を先取り貯金

- 例)手取り20万円の10%→毎月2万円を貯金

- 定額法:手取り金額に関係なく一定金額を先取り貯金

- 例)収入に関係なく毎月3〜5万円を貯金

一般的には “収入が増えると同時に、先取り貯金額も自然と増やせる定率法” がおすすめと言われることが多いですね。

どらちなみに私は毎月3万円の定額法で先取り貯金をしていました

個人的には毎月3万円以上の先取り貯金がおすすめ

定率法と定額法…個人的にはどちらでも良いと思うんですが “先取り貯金スタート時の設定金額は3万円以上をおすすめ” します。

もう一度、毎月の貯金額と貯金100万円に到達するまでの年月を一覧にしたものをお見せします。

| 毎月の貯金額 | 貯金100万円到達までの年月 |

|---|---|

| 1万円 | 100ヶ月(8.3年) |

| 2万円 | 50ヶ月(4.7年) |

| 3万円 | 33ヶ月(2.8年) |

| 4万円 | 25ヶ月(2.1年) |

| 5万円 | 20ヶ月(1.7年) |

毎月1〜2万円でも今まで貯金習慣が無かった人から考えると、先取り貯金を継続して実践するだけでも十分に立派だと思うんですが、問題は100万円貯まるまでの年月です。

毎月1万円貯金では100万円貯まるまでに8年以上、2万円貯金でも約5年の年月がかかってしまうことを考えると、あまりにも先が長すぎて貯金のモチベーションを持続するのが難しいんですよね。

その点、貯金設定額を2万円→3万円貯金に設定するだけで、100万円貯金まで約5年→約3年と大幅に短縮することができ、”貯金のモチベーション維持 & 月3万円の貯金なら現実的に不可能ではない” という2つの観点からバランスの取れた設定金額だと思うわけですよ。

どら100万円貯金が達成して生活防衛資金が貯まった後は、この月3万円を投資にまわせるとより良いですね

まぁでも先取り貯金が続かないのでは話にならないので、”まずは定率法(手取り金額の10%)で始めてみて、余力がありそうなら毎月3万円以上の定額法を試してみる“のが良いと思います。

結論:定額法で月3万円の先取り貯金額を設定すべし

三井住友 Oliveアカウント申込

貯金額が決まったら、先取り貯金を仕組み化するのに必要な銀行口座を開設していきましょう。

私のおすすめは “三井住友 Oliveアカウント” になります。

Olive(オリーブ)について簡単に説明すると、

- 銀行サービス (SMBCアプリ)

- 三井住友クレジットカード (Vpassアプリ)

- ポイントサービス (VPOINTアプリ)

これら3つのバラバラに提供されていたサービスを「Oliveアカウント」を作成することで1つにまとめることができ、しかもこれら”3つのサービスの機能を1つのアプリで管理・操作することができる使い勝手の良いサービス” になります。

簡単に言うと見た目はシンプルなクレジットカードなんだけど、銀行のキャッシュカード機能はあるし、利用して貯まるVポイントの管理もそのままできちゃうし、3役をこれ1枚でできる万能カードといったイメージですかね。

どら簡単に言うと銀行のキャッシュカードみたいなんだけど、クレジットカード機能とポイント支払い機能が一括管理できるやーつ

三井住友 Oliveアカウントを開設するメリット

なぜ数ある銀行口座の中から、三井住友 Oliveアカウントを選んだのか…その理由がこちら。

- 定額自動送金サービスで “自動で先取り貯金が設定可能”

- 定額自動送金の手数料が無料(回数制限なし)

- 給与・年金受取特典で毎月200円分のVポイントが付与(選べる特典)

- 下記のATMであれば平日・土日・祝日のATM手数料が無料

- 「三井住友銀行 本支店ATM」

- 「三菱UFJ銀行 店舗外ATM」

この通り、まさに先取り貯金のために積極的に活用してくれ!と言わんばかりの充実したサービス内容なわけですよ!

定額自動送金サービスが優秀

定額自動送金サービスとは、事前に金額・日付を指定することで、指定した振込先に自動的にお金を振り込んでくれるサービスのことです。

先取り貯金の失敗しやすい原因の1つが、貯金専用口座に毎月お金を入れるのがめんどくさい(もしくは忘れた)が挙げられるけど、定額自動送金サービスを活用すれば “毎月自動的に貯金専用口座に振り込むことができるので、忘れることなく確実に先取り貯金ができる” というのが大きなメリットになります。

しかもこの定額自動送金は手数料も無料なので、お財布にも非常に優しい口座となっております。

給与・年金受取特典で毎月200円分のVポイント付与

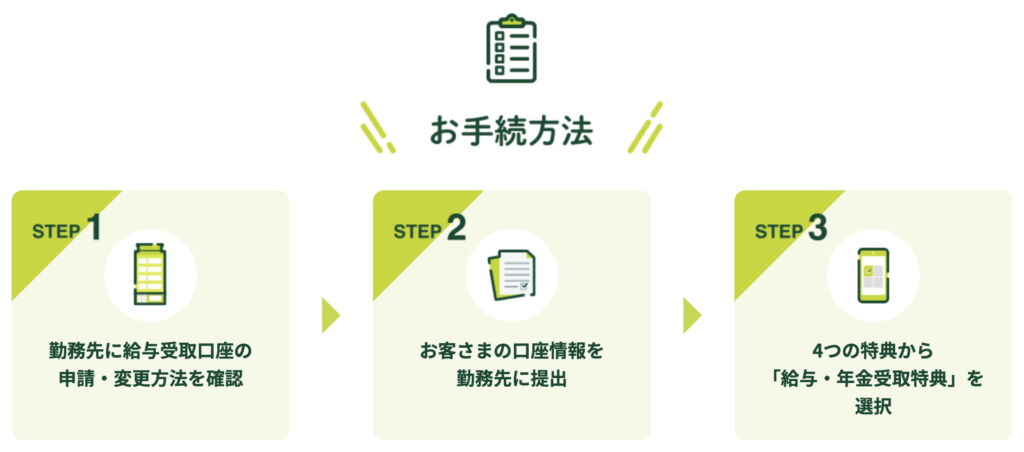

定額自動送金サービスを使うとなると、まずは給与振込先口座を三井住友 Oliveアカウントに設定するのが基本となってきますが、このOliveアカウントを契約し、4つの選べる特典の中から「給与・年金受取特典」を選択することで、給与を受け取るだけで、毎月200円分のVポイントがもらえてしまうすごくお得な特典も行われているわけです。

どら

どら最初に設定だけが面倒ですが、後は放置でOKですからね

お得な三井住友 Oliveアカウントの登録方法

三井住友 Oliveアカウントのお得な登録方法としては「Oliveアカウント紹介プログラム」にエントリーした後「ハピタス経由で登録」することです。

Oliveアカウントのお得な登録方法

どらこの手順で2,500円分のポイントがもらえます!(2023年8月現在)

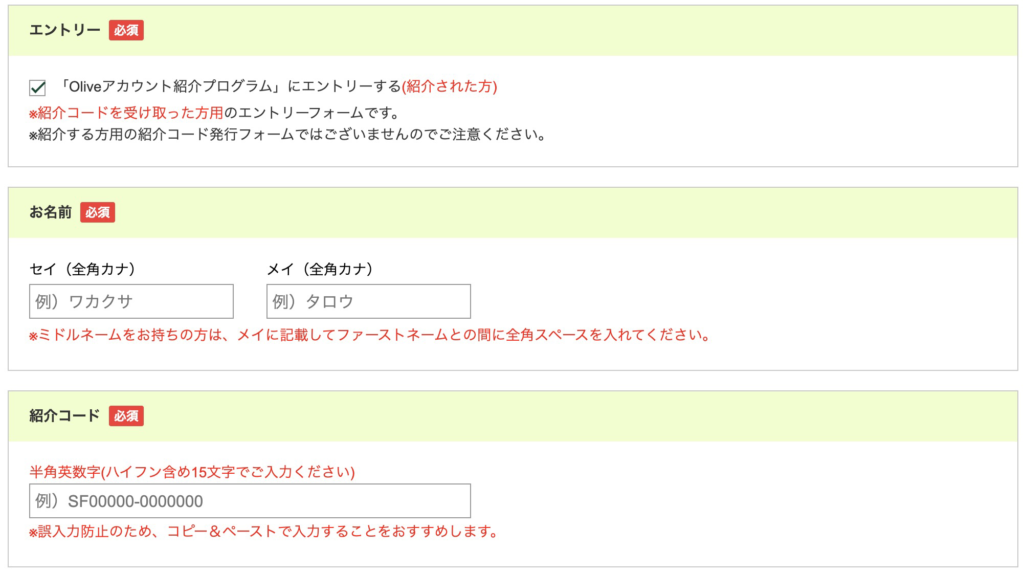

エントリーフォームより紹介コードを入力してエントリー

まずはOliveアカウントに登録する前に、エントリーフォームより紹介コードを入力してエントリーします。

紹介コード:「SF00149-0048284」(コピペ推奨)

エントリーフォームを開くと次のようなエントリー画面が表示されますので、コピーした紹介コードを以下のフォームに入力します。

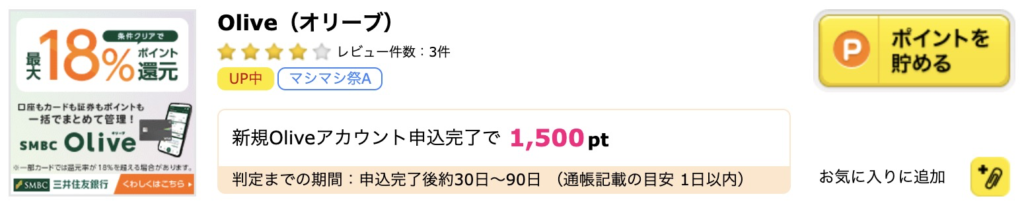

ハピタスを経由してOliveアカウントを登録

このままOliveアカウントを登録しても良いのですが、もっとお得にOliveアカウントを登録したい方は「ハピタス」を経由しましょう。

新規Oliveアカウント申し込みをハピタス経由で行うことで、1,500円分のポイントがもらえます(2023年8月現在)。

どら時期によって貰えるポイントは変動しますが、何もしないよりは絶対にマシだと思いますので積極的に活用しましょう!

ハピタスの使い方

詳細な手順としては以下の4ステップ。

- ハピタスにログイン(初めての方は要会員登録)

- 検索窓から “Olive” と入力

- 表示された “Olive” から “ポイントを貯める” をクリック

- 後は画面の案内に従って発行手続きを行えばOK

こんな感じのページに辿り着いたら「ポイントを貯める」から飛んだページより、新規Oliveアカウントを申し込みを行えばOKです。

三井住友 Oliveの詳細な申込み方法が知りたい方、初期設定まで解説してほしい!という方はこちらの記事をご覧ください。

あわせて読みたい

【2024年7月最新】三井住友 Oliveアカウントのメリットとお得な申込み方法を解説【紹介コードも紹介】

三井住友 Oliveアカウントの新規申し込みをしたい!と考えているけど “具体的な申込み手順” と “少しでもお得に申し込む方法を知りたい!” という方に向けて解説をして…

給与振込先を三井住友 Olive に変更する

ここが最大の鬼門だと感じる方も多いと思います。普段受け取っている給与の振込先口座を、先程作成した三井住友Oliveアカウントに変更申請しましょう。

私も以前は金融リテラシーの欠片も無かったので、何も考えずに給与の振込先口座を地方銀行に設定していましたが、このご時世はやはりネットバンクを起点にして節約・貯金に繋げるのが最も効率なんじゃない?と思い、地方銀行→ネットバンクに口座変更しました。

一般的に働いている企業・職場に口座を給与振り込み先の口座変更の申請することが多いと思いますが、詳細は所属企業の人事や総務等に問い合わせるのが良いかと思います。

ただ、会社によっては特定の人だけ給与の振込先口座を変更することなんてできない!と門前払いを食らってしまう…なんてこともあります。

どら実際、私の妻もネットバンクに変更して!と言ったら特別扱いはできないと却下されたそうです

労働基準法をメモとして持っていくと良い

そこで登場するのが “労働基準法施行規則 第7条の2“という、なんとも我らの強い味方がおります。

WIKIBOOKSより引用

- 労働基準法施行規則 第7条の2

- 使用者は、労働者の同意を得た場合には、賃金の支払について次の方法によることができる。

- 当該労働者が指定する銀行その他の金融機関に対する当該労働者の預金又は貯金への振込み

- 使用者は、労働者の同意を得た場合には、賃金の支払について次の方法によることができる。

要するに…労働基準法的には「労働者が指定する銀行口座への振込依頼を雇用側が拒否することはできない」という理解になりそうですよね。

ということで、妻がもう一度「労働基準法施行規則 第7条の2」をメモして持っていって交渉してみたら…今度はすんなりとネットバンクへの給与振込先の口座変更ができましたとさ。

どら知識が身を守るとはまさにこのこと…

貯金専用の銀行口座を開設

次は貯金専用の銀行口座を開設しましょう。先取り貯金の受け皿となる銀行口座ですね。

銀行口座は何でもいいんですが、どうせなら…

- 普通預金金利が高い

- 使い勝手の良いネットバンク

- 絶妙に使いやすいそうで使いにくい

この3つの条件が揃った銀行口座が個人的はいいかなーって思います。

楽天銀行や住信SBIネット銀行などがネットバンクの代表格として挙げられますが、使い勝手が良すぎてつい使ってしまうリスクがあるのと、ATM利用手数料や振込手数料が月に数回無料で使えるという点で、ただ貯金だけの口座にしてしまうのがもったいないと思うんですよね。

あとは貯めておく専用口座としては、やはり普通預金の金利が高いほうが絶対にお得ですよね。

これらの条件を踏まえ、私がおすすめとして紹介するのが…

あおぞら銀行 BANK

になります。

あおぞら銀行 BANKの特徴

あおぞら銀行 BANKのおすすめポイント

- 「年利0.20%」で業界トップクラスの普通預金の金利

- ゆうちょ銀行ATMで入出金手数料が365日いつでも無料

あおぞら銀行 BANKの最大のメリットは、0.20%というのは圧倒的な普通預金金利。メガバンクの普通預金の金利が0.001%であることを考えると比べ物にならないレベルです。

ネットバンクはいくつもの条件を達成することで、普通預金金利が0.1%といった具合で色々と手間がかかるが、あおぞら銀行 BANKはそういった面倒な条件がなく、0.2%の業界トップクラスの普通預金の金利を提供している。

また、ATM入出金手数料も “ゆうちょ銀行ATMであれば365日いつでも無料” という絶妙な使い勝手の良さで、平日夜でも、週末でも、祝日でも手数料が無料なのがありがたいですね。

どらどこのコンビニでも!じゃなくてゆうちょ銀行ATMってのが絶妙な使い勝手の良さでいい感じなんですよね。

お得に口座開設は厳しいかも

あおぞら銀行 BANKは残念ながら「ハピタス」に掲載されておらず、ハピタスポイントを貰って、お得に口座開設することはできません(2023年8月現在)

ただ、またいつ「あおぞら銀行 BANK」が「ハピタス」に掲載されるかわからないので、新規口座開設をしようと思ったタイミングで「ハピタス」で検索し、掲載されているか確認してみて下さい。

三井住友 Oliveの定額自動送金を設定する

さて「三井住友 Oliveアカウント」と「先取り貯金専用口座(あおぞら銀行 BANK)」が揃ったことで、ようやく先取り貯金がスタートできます。

ただこの「三井住友 Oliveアカウント」の定額自動送金の設定には大きな注意点があるので一緒に確認していきましょう。

定額自動送金の設定(失敗例)

まずは定額自動送金先の銀行口座を登録していきましょう。

三井住友Oliveのアカウントを作成したスマホから「三井住友銀行アプリ」をタップ→「振込・振替」→「振込・送金」とタップ。

「振込先登録」をタップして設定しようとすると… “現在、振込先の登録を停止しています。サービス再開までお待ちください” という謎のエラーメッセージが出てきて振込先口座が設定できないという。

どらなんでやねーん!

調べてみたところ、三井住友銀行よりこんなアナウンスがありました。

というわけで「振込先登録」ができないんじゃ「自動振込送金」機能も使えないじゃないか!と思いますが、銀行口座をOliveに登録させる方法(裏技?)を解説していきます。

貯金専用口座に手動でお金を振り込んで登録する

ここまでは先程と同じ流れです。

画面上部の「振込」をタップ→画面下の「新規振込先を指定」をタップ

「口座番号の入力」→「振込金額の入力」して「次へ」をタップ(振込金額は1円でも大丈夫です)

振込内容の確認画面で「口座を登録」をタップし、「口座を登録の横にチェックマーク」がついたことを確認してから、「振込」をタップします。

再度「振込・送金」から「振込」をタップすると、さっきは何も銀行口座が登録されていませんでしたが、画像のように振込先口座が登録されています。

どら実際に振り込んだ実績から口座登録を行うという荒業です

定額自動送金の設定(2回目)

振込先口座が設定できたところで、もう一度定額自動送金の設定をしていきましょう。

「振込・振替」→「振込・送金」とタップ。

画面下の「定額自動送金」をタップ、「定額自動送金の新規申込」の順にタップします。

- 期限到来のお知らせ:不要

- 振込日:月末以外(給与受取の翌日がおすすめ)

- 振込日が休日の場合:翌営業日に振込

- 入出金明細の表示:きちんと振込

- 送金目的:貯蓄・投資・資産管理

- 振込金額:先取り貯金したい額

- 振込月:毎月

どらこんな感じで設定すると良いと思います!

定額自動送金サービスに申込内容をしっかりと確認し「定額自動送金《きちんと振込》申込の実行」をタップして無事に設定は完了です。

これで自動的に先取り貯金ができる仕組みが完成しました!

どらお疲れ様でした!

貯金専用口座から絶対にお金を引き出さない

これまでの手順で先取り貯金の自動化が完了しましたが、当然ですが先取り貯金を継続する上で重要なのは “基本的には貯金専用口座から絶対にお金を引き出さないこと” です。

冒頭で紹介した私の貯金名”そもそもなかったことにしよう貯金” の通り、貯金専用口座に入ったお金はもう自分がコントロールして良いお金ではないと考えることが継続のコツだと思います。

それでも「なんで今まで自由に使えていたはずの3万円を牢屋に閉じ込めるみたいなことをしなきゃいけないんだ!」とストレスを感じる人もいるかと思います。

私も自由に使えるお金が減ったことで最初はストレスを感じましたが、もうその口座に行ってしまったお金は帰ってこない…”それなら自分の支出を一度見直してみよう!“と、節約において重要な支出の見直しに繋がりました。

先取り貯金をきっかけに行った著者の節約法

先取り貯金をきっかけに、著者が行った節約法は次のとおりです。

貯金100万円を突破するのに著者が行った節約方法

- 家計簿をつけて支出を把握した(超大事)

- コンビニでの買い物をやめた

- 通信費を格安SIMに乗り換えた

- ATMで手数料がかかる取引をやめた

家計簿をつけて自分の支出をしっかりと把握し、このお金の使い方はどう考えても無駄だったな…といった感じで、お金の使い方を改めることで、先取り貯金を継続することができました。

これ以外にも無駄な支出を徹底的に削減し、浮いたお金を全力で投資にまわした結果、資産3,000万円を築くことができました。

あわせて読みたい

【要注意】30代前半で資産3,000万円を築いた著者がやめたこと10選【貯金術】

こんにちは!『どら(@otoku_kakeibo)』と申します。 私は”45歳で純資産1億円を目指す” を目標に、日々節約・貯金・投資に励んでいます。 純資産1億円なんて夢物語を語…

確かに先取り貯金を始めたばかりのときは、自分が自由に使えるはずだった3万円が牢屋に閉じ込めるような行為なので、苦しく感じます。

しかし、自分が何にお金を使っているのかを把握し、一度徹底的に支出の見直しをして、先取り貯金が苦に感じなくなったらこっちのものです。

あとはこの生活を続けるだけで、貯金100万円の壁を突破することができると思います。

どら最初が肝心です!無駄な支出を見直すときは一気にやりましょう!

まとめ

本記事では、”先取り貯金をお得に自動化する方法と先取り貯金に失敗する人の特徴” を紹介しました。

先取り貯金の具体的な手順 <6ステップ>

- 毎月の貯金額を決める

- 三井住友 Oliveアカウント申込

- 給与振込先を 三井住友 Olive に変更する

- 貯金専用の銀行口座を開設(おすすめ:あおぞら銀行)

- 三井住友 Oliveアカウント の定額自動送金を設定

- 貯金専用口座から絶対にお金を引き出さない

このように先取り貯金を自動化することで、資金移動がめんどくさくて先取り貯金が続かない!という一番の失敗原因を潰すことができます。

本記事が「貯金したいけど、なぜかできない!」と悩んでいる人の参考になれば嬉しいです!

他にも節約・貯金に関する記事を書いていますので、合わせてご覧頂ければ幸いです。

あわせて読みたい

【貯金術】約500万円の奨学金をわずか4年で返済した貯金テクニックと注意点

無事に就職活動を終え、4月から晴れて新社会人! 頑張って稼いで豊かな人生を送るぞ!と気合い十分で臨もうとしますが、実は密かに大きな敵がいます。 そう…奨学金です…

あわせて読みたい

【意外な結果】家計簿4年分から振り返るリアルな車の維持費と約10万円もの節約に成功した方法3選

節約したいなら「まずは固定費を見直せ!」というのは、節約をしようと考えている人であれば一度は聞いたことがある有名な話ですよね。 代表的な固定費を例として挙げま…

本記事が皆様の “貯金・節約” に役立つことを祈っています!

にほんブログ村

それではー。

この記事を書いた人

関連記事

-

【有効活用】Vポイントのお得な使い道5選!ポイント価値を高めるおすすめ利用方法を紹介

-

【体験談】マリオットボンヴォイアメックス決済でポイントが加算されるか微妙なグレーゾーン16選を検証してみた

-

【厳選紹介】著者おすすめの節約ツール&サービス

-

【節約体験記】PayPayグルメのクーポン利用で昼食を実質無料で食べられたので紹介

-

【体験談】ソフトバンクまとめて支払いの利用可能額があがらない?実際に契約して7ヶ月間の上限額推移をまとめてみた

-

【要注意】30代前半で資産3,000万円を築いた著者がやめたこと10選【貯金術】

-

【2024年7月最新】三井住友 Oliveアカウントのメリットとお得な申込み方法を解説【紹介コードも紹介】

-

【体験談】Amazonギフト券の残高とAmazonポイントを裏技的に併用して使う方法:7STEPで丁寧解説

節約頑張ろう!