【クレカ積立10万円対応版】三井住友カード ゴールド(NL)の100万円修行達成後に考えるべき重要ポイント3選【進撃か撤退か】

【PR】本ページにはプロモーションが含まれます

昨年、SBI証券の投資信託をクレジットカードで積み立て投資を行うことにより、1%のVポイントが毎月付与されるということで、SNSを賑わせたクレジットカードの1つ、三井住友カード ゴールド(NL)。

通常の三井住友カード(NL)でも投資信託をクレジットカード積み立てを行うことで0.5%が還元されますが、この還元率では少し物足りない…ということで三井住友カード ゴールド(NL)に変更し、年間のクレジットカード利用合計が100万円以上になると、

- 年会費5,500円(税込)が永年無料

- 10,000円分のVポイントプレゼント(実質還元率1.5%の高還元クレカに)

という豪華特典がもらえるため、なんとしてでも年間100万円を利用してやるぜ!と俗に言う “100万円修行” をスタートした方も多いと思います。

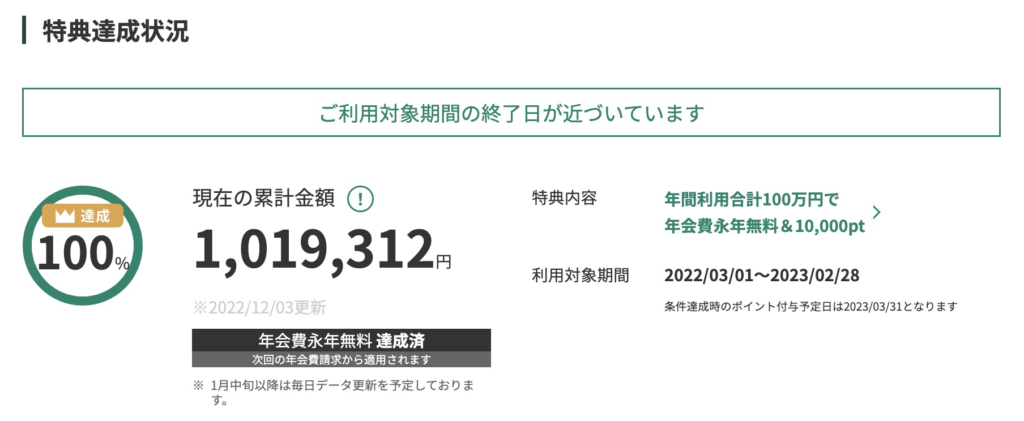

そんな私も100万円修行をしていたうちの1人だったのですが、締め切りが残り3ヶ月弱というわりとギリギリのタイミングで修行を終えることができました。

ここからが本題ですが、この100万円修行を終えた後、修行僧が次に行うべきベストな選択肢は何かということを真剣に考えました。

というのも今回の修行を通して、3つのパターンに分類されたのではないかと勝手に予想します。

パターン①:普通に生活費の決済として使っていたら、ちょうど年間100万円このカードで達成することができた方

あるいは、

パターン②:100万円修行をなんとか達成できたけど、正直来年も同じようにこのカードで100万円を使えるか自信がない方

はたまた、

パターン③:100万円修行なんて余裕で達成でき、何なら年間200万円は余裕でこのカードで使う余力がある方

もっとすごい人は…

パターン④:年間300万円以上クレカ利用が可能という超猛者

といった具合に、同じ100万円修行を行ってきた人たちの中でも余裕で達成できた方、ぎりぎり達成できた方などいろんな方がいるはずです。

どら

どらイメージとしては、決められた距離を全員が走る学校のマラソン大会に近いですかね

そこで今回の記事では、三井住友カード ゴールド(NL)で100万円修行達成後のパターンごとに3つの選択肢を紹介したいと思います。

この記事を読むことで、”100万円修行後は三井住友カード ゴールド(NL)を使い続けるべきなのか、それとも別のカードに切り替えた方がよりお得なのかという判断の一助になると思います” ので是非最後までお付き合いください。

まず、結論から言うと

パターン①:普通に生活費の決済として使っていたら、ちょうど年間100万円このカードで達成することができた方

→ (維持コース)三井住友カード ゴールド(NL)の現状維持でも十分にお得です!

パターン②:100万円修行をなんとか達成できたけど、正直来年も同じようにこのカードで年間100万円を使えるか自信がない方

→ (撤退コース)楽天カード等の年会費無料で、ある程度還元率の高いカードへ切り替えがおすすめ!※SBI証券クレカ積立をする場合は最低でもゴールド(NL)で10万円は利用すべき

パターン③:100万円修行なんて余裕で達成でき、何なら年間200万円は余裕でこのカードで使う余力がある方

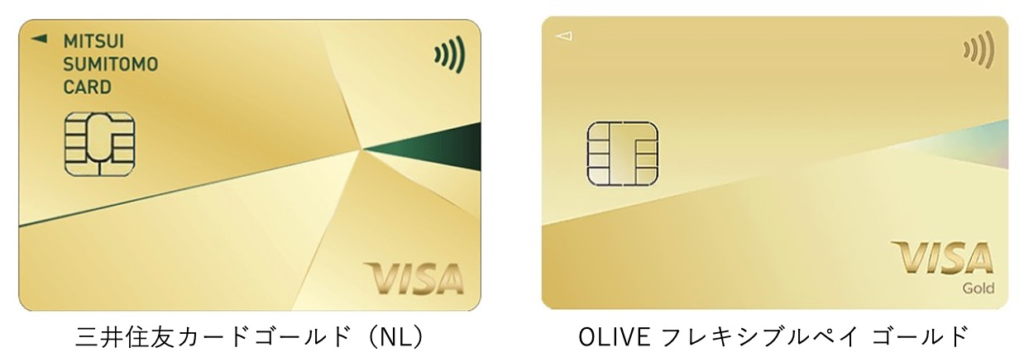

→ (進撃コース)三井住友カード ゴールド(NL)+ OLIVE フレキシブルペイゴールドの2枚利用がお得です!

パターン④:年間300万円以上クレカ利用が可能という超猛者

→ (超進撃コース)三井住友プラチナプリファードをおすすめします!

なぜこのような結論に至ったのか…順番に解説していきます。

どら今後の選択肢を本気で考えた内容なので参考にされば幸いです!

もくじ

(維持)無理なくちょうど年間100万円をゴールド(NL)で達成できた方

(パターン①)生活費の引き落としや日常生活などで三井住友カード ゴールド(NL)を無理なく利用し、気がついたら年間100万円ちょうどの決済額であり、今後もSBI証券でクレジットカード積み立て投資をしていきたい!という方は、三井住友カード ゴールド(NL)を引き続き利用するのがお得だと思います。

どら現状維持コースになります

というのも、年間100万円ちょうどで利用し続けることで “クレカ基本利用還元率が1.5%の高還元カード” となり、一般的に高還元と言われる1.0%を上回るポイント還元が得られるからです。

SBI証券のクレカ積立を利用する方には100万円利用がおすすめ

2024年3月にSBI証券✕三井住友カードによるクレカ積立上限が10万円にアップするのとほぼ同じタイミングで、三井住友カードのクレカ積立に伴うポイント還元率の改定が発表されました。

スクロールできます

| カード種類 | 年間カード利用額 | ポイント還元率 | 年間ポイント獲得額 (10万円積立の場合) | 年会費 | 年間獲得Pー年会費 |

|---|---|---|---|---|---|

| ゴールド(NL) | 100万円以上 | 1.0% | 12,000P | 永年無料 ※100万円修行達成後 ※本来は5,500円(税込) | +12,000P |

| 10万円以上 | 0.75% | 9,000P | +9,000P | ||

| 10万円未満 | 0.0% | 0P | 0P |

前年のカード利用額が100万円の方は、クレカ10万円積立でもこれまで通りポイント還元率1.0%になりますが、カード利用額が10万円〜100万円未満の方は0.75%と改悪。

最悪なのは前年のカード利用額が10万円未満の方々は “なんとポイント還元率が0%となり、クレカ10万円満額を積立ても1ポイントも貰えません” 。

ですが朗報です!

100万円修行後も三井住友カード ゴールド(NL)をメインカードとして利用し、年間カード利用額が100万円以上の場合は “ポイント還元率1.0%と改悪前と同じ還元率でクレカ積立が可能となります“。

どらゴールド(NL)をメインカードとして毎年100万円利用を目指す方はクレカ積立のポイント還元率改悪の影響を受けなくなります!

ゴールド(NL) におけるカード利用額毎のポイント獲得シミュレーション

ここで、三井住友カード ゴールド(NL)におけるカード利用額毎のポイント獲得シミュレーションを見ていきましょう。

スクロールできます

| 年間カード利用額 (年間の投資信託積立額) | 年会費 | 通常利用 0.5%ポイント還元 | 年間100万円 継続特典ポイント | クレカ基本利用 還元率 | SBI証券 クレカ積立 | 獲得ポイント合計vs 年会費の差額 |

|---|---|---|---|---|---|---|

| 50万円 (120万円) | 永年無料 | 2,500ポイント | ― | 0.5% | 9,000ポイント クレカ還元率:0.75% | +11,500ポイント |

| 100万円 (120万円) | 永年無料 | 5,000ポイント | 10,000ポイント | 1.5% | 12,000ポイント クレカ還元率:1.0% | +27,000ポイント |

| 200万円 (120万円) | 永年無料 | 10,000ポイント | 10,000ポイント | 1.0% | 12,000ポイント クレカ還元率:1.0% | +32,000ポイント |

| 300万円 (120万円) | 永年無料 | 15,000ポイント | 10,000ポイント | 0.83% | 12,000ポイント クレカ還元率:1.0% | +37,000ポイント |

| 400万円 (120万円) | 永年無料 | 20,000ポイント | 10,000ポイント | 0.75% | 12,000ポイント クレカ還元率:1.0% | +42,000ポイント |

シミュレーション結果を確認すると、年間のカード利用額が100万円ちょうどになるとクレカ基本利用還元率が1.5%と高還元であるのに対し、カード利用額が100万円未満または100万円を大きく超過することでクレカ基本利用還元率が1.0%を下回ってしまうため、お得ではなくなってしまいます。

ということで、今後も特に無理することなく100万円ちょうどを目指して利用できる方は三井住友カード ゴールド(NL)を利用し続けるのが良いと思います。

どら送料無料まで残り〇〇円!を無理に達成するのと同じことですからね

(撤退)来年も同じようにゴールド(NL)で年間100万円を使えるか自信がない方

(パターン②)年会費永年無料にするため、100万円修行をなんとか達成できたけど、正直来年も同じようにこのカードで年間100万円を使えるか自信がないよ!という方。

“三井住友カード ゴールド(NL)で最低でも毎年10万円を利用しつつ、SBI証券のクレカ積立だけはこのカードで継続し、生活費や日常利用は他の高還元カード(還元率1.0%以上) ” を利用することをおすすめします。

どら(他のカードへの)撤退コースになります

2024年3月のSBI証券クレカ積立10万円に上限引き上げ&クレカ積立によるポイント還元率の改定があるまでは、100万円修行達成後のゴールド(NL)はクレカ積立専用カードとして保存し、別の高還元カードを利用することをおすすめしていました。

しかし、2024年11月のクレカ積立買付分以降は、前述した通り最低でもゴールド(NL)で10万円を利用しないとクレカ積立による還元率が0%になってしまうため、完全に放置するわけにはいかなくなりました。

スクロールできます

| カード種類 | 年間カード利用額 | ポイント還元率 | 年間ポイント獲得額 (10万円積立の場合) | 年会費 | 年間獲得Pー年会費 |

|---|---|---|---|---|---|

| ゴールド(NL) | 100万円以上 | 1.0% | 12,000P | 永年無料 ※100万円修行達成後 ※本来は5,500円(税込) | +12,000P |

| 10万円以上 | 0.75% | 9,000P | +9,000P | ||

| 10万円未満 | 0.0% | 0P | 0P |

そのため、毎年100万円以上の利用が厳しい方で、SBI証券✕三井住友カードゴールド(NL)によるクレカ積立のポイント還元率を最低でも0.75%にしたい場合…

とりあえず毎年ゴールド(NL)で10万円以上利用してから、基本還元率が1.0%の “楽天カード![]() ” に切り替えるという選択肢をおすすめします。

” に切り替えるという選択肢をおすすめします。

どら高還元カード+積立投資でゴールド(NL)運用も1つの選択肢です

(進撃)年間100万円は余裕で、むしろ年間200万円をゴールド(NL)で使える方

(パターン③)100万円修行なんて余裕で達成でき、何なら年間200万円は余裕でこのカードで使う余力がある方であれば “三井住友カード ゴールド(NL)+ OLIVE フレキシブルペイゴールドの2枚利用” をおすすめします!

この2枚を併用する大きなメリットとしては次の通り。

三井住友カード ゴールド(NL)とOLIVE ゴールド2枚持ちのメリット

- どちらも基本還元率は0.5%と高還元ではない

- ゴールド(NL)は年間100万円利用で10,000Pが貰える

- OLIVE ゴールドも年間100万円利用で10,000Pが貰える

- 両方を併用することで年間200万円で還元率1.5%の高還元クレカに

“OLIVEフレキシブルペイ ゴールド” は三井住友カード ゴールド(NL)とほぼ同じようなカード性能の有しており、三井住友カード ゴールド(NL)の特徴である100万円修行で翌年度以降の年会費が永年無料となり、100万円利用で10,000Pがボーナスポイントとして進呈されます。

どらイメージとしては三井住友カード ゴールド(NL)の2枚持ち的な感じ!

ゴールド(NL)+OLIVEゴールドのカード利用額毎のポイント獲得シミュレーション

実際の数字を見たほうがわかりやすいと思いますので、三井住友カード ゴールド(NL)+OLIVEフレキシブルペイ ゴールドを併用した場合におけるカード利用額毎のポイント獲得シミュレーションを見ていきましょう。

スクロールできます

| 年間カード利用額 (年間の投資信託積立額) | 年会費 | 通常利用 0.5%ポイント還元 | 年間100万円 継続特典ポイント | クレカ基本利用 還元率 | SBI証券 クレカ積立 | 獲得ポイント合計vs 年会費の差額 |

|---|---|---|---|---|---|---|

| 合計100万円 ゴールド(NL):100万円 (120万円) | 永年無料 | 5,000ポイント | 10,000ポイント | 1.5% | 12,000ポイント クレカ還元率:1.0% | +27,000ポイント |

| 合計200万円 ゴールド(NL):100万円 OLIVE ゴールド:100万円 (120万円) | 永年無料 | 10,000ポイント | 合計20,000ポイント 10,000ポイント 10,000ポイント | 1.5% | 12,000ポイント クレカ還元率:1.0% | +42,000ポイント |

| 合計300万円 ゴールド(NL):150万円 OLIVE ゴールド:150万円 (120万円) | 永年無料 | 15,000ポイント | 合計20,000ポイント 10,000ポイント 10,000ポイント | 1.17% | 12,000ポイント クレカ還元率:1.0% | +47,000ポイント |

| 合計400万円 ゴールド(NL):200万円 OLIVE ゴールド:200万円 (120万円) | 永年無料 | 20,000ポイント | 合計20,000ポイント 10,000ポイント 10,000ポイント | 1.0% | 12,000ポイント クレカ還元率:1.0% | +52,000ポイント |

シミュレーション結果を確認すると、年間のカード利用額が200万円を超えてもゴールド(NL)で100万円、OLVEゴールドで100万円をそれぞれ利用することで、クレカ基本利用還元率が1.5%と高還元を維持できます。

また、ゴールド(NL)とOLIVEゴールドを併用して合計300万円ちょうどのカード利用であれば、実質還元率は1.17%とそれなりに高還元と言っても良いと思いますが、カード利用額が400万円大きく超過するとクレカ基本利用還元率が1.0%を下回ってしまうため、お得ではなくなってしまいます。

SBI証券のクレカ積立も高還元の1.0%を維持できるし、かなりおすすめの組み合わせと言えると思います!

どら年間カード利用額が200万円〜250万円の人におすすめの組み合わせだね

あわせて読みたい

【2025年最新版】三井住友 Oliveアカウントのメリットとお得な申込み方法を解説【紹介コードも紹介】

三井住友 Oliveアカウントの新規申し込みをしたい!と考えているけど “具体的な申込み手順” と “少しでもお得に申し込む方法を知りたい!” という方に向けて解説をして…

(超進撃):年間300万円以上クレカ利用が可能という超猛者

(パターン④)年間300万円以上もクレジットカード利用ができる方であれば、三井住友カード プラチナプリファードを考慮しても良いと思います。

どら

どら本記事を読んでいる方の中このパターンに該当する方はごく少数だと思いますが…

プラチナプリファードの特徴はこちらの記事で詳しく解説していますので、あわせてご確認頂ければ幸いです。

あわせて読みたい

【クレカ積立改悪後】三井住友カード プラチナプリファードのメリット・デメリット5選!おすすめできる…

三井住友カード プラチナプリファードはおすすめのクレジットカード!と最近良く取り上げられていますが、果たして本当におすすめできるカードなのでしょうか? 出典:…

2024年3月にSBI証券✕三井住友カードによるクレカ積立上限が10万円にアップするのとほぼ同じタイミングで、2024年11月買付分以降のプラチナプリファードのクレカ積立に伴うポイント還元率の改定が発表されました。

スクロールできます

| カード種類 | 年間カード利用額 | ポイント還元率 | 年間ポイント獲得額 (10万円積立の場合) | 年会費 | 年間獲得Pー年会費 |

|---|---|---|---|---|---|

| プラチナプリファード | 500万円以上 | 3.0% | 36,000P | 33,000円 | +3,000P |

| 300万円以上 | 2.0% | 24,000P | -9,000P | ||

| 300万円未満 | 1.0% | 12,000P | -21,000P |

どらクレカ還元率が5.0%→最大3.0%に大幅改悪しています

この改悪が衝撃的であったため、個人的にはプラチナプリファードを利用する価値は無いと思っているのですが…”年間500万円もカード利用をする方であれば話は変わってきます“。

プラチナプリファードのカード利用額毎のポイント獲得シミュレーション

こちらもカード利用額に応じて、三井住友カード プラチナプリファードがどれくらいお得になるのか見ていきましょう。

スクロールできます

| 年間カード利用額 (年間の投資信託積立額) | 年会費 | クレカ基本還元率 1.0%還元 | 継続特典ポイント 最大40,000P | クレカ基本利用 還元率 | SBIクレカ積立特典 (最大3.0%) | 獲得ポイント合計vs 年会費の差額 |

|---|---|---|---|---|---|---|

| 50万円 (120万円) | 33,000円 | 5,000ポイント | ― | 1.0% | 12,000ポイント ※1.0%還元 | −16,000ポイント |

| 100万円 (120万円) | 33,000円 | 10,000ポイント | 10,000ポイント | 2.0% | 12,000ポイント ※1.0%還元 | -1,000ポイント |

| 200万円 (120万円) | 33,000円 | 20,000ポイント | 20,000ポイント | 2.0% | 12,000ポイント ※1.0%還元 | +19,000ポイント |

| 300万円 (120万円) | 33,000円 | 30,000ポイント | 30,000ポイント | 2.0% | 24,000ポイント ※2.0%還元 | +51,000ポイント |

| 400万円 (120万円) | 33,000円 | 40,000ポイント | 40,000ポイント | 2.0% | 24,000ポイント ※2.0%還元 | +71,000ポイント |

| 500万円 (120万円) | 33,000円 | 50,000ポイント | 40,000ポイント ※400万円で上限到達 | 1.8% | 36,000ポイント ※3.0%還元 | +93,000ポイント |

| 600万円 (120万円) | 33,000円 | 60,000ポイント | 40,000ポイント ※400万円で上限到達 | 1.67% | 36,000ポイント ※3.0%還元 | +103,000ポイント |

年間カード利用額が400万円までは継続特典ポイントが追随するので、クレカ還元率が2.0%とお得となりますが…年会費33,000円を考えるとメリットとしては小さいと感じてしまいます。

また、年間300万円〜年間500万円まではクレカ積立の還元率が2.0〜3.0%と上昇していくに連れ、年会費を差し引いた獲得ポイント数が100万円利用ごとに20,000Pずつ増加していきます。

ただ500万円を超えるとクレカ積立の還元率は上限の3.0%になりますが、同時に継続保有特典によるポイント付与が上限に達するため、クレカ還元率が2.0%を下回りお得さは減っていきます。

どら年間500万円を利用するならありかもだけど…このカードを選ぶ必要はどうだろうか?

ちなみに…積み立て投資をしない場合は、年間200万円未満の利用では年会費分すら元を取ることができず、プラチナプリファードを持つメリットはほぼ無いと思います。

プラチナプリファードとゴールド(NL)+OLIVEゴールドのポイント還元比較

さて、ここからは進撃コースと超進撃コースの「三井住友カード プラチナプリファード」と「ゴールド(NL)+OLIVEゴールド併用」をカード利用額毎のシミュレーション結果を比較していきましょう。

(重要)プラチナプリファード VS ゴールド(NL)の獲得ポイント差

スクロールできます

| 年間カード利用額 (年間の投資信託積立額) | どちらがお得か | プラチナプリファード 獲得ポイント合計―年会費 | ゴールド(NL)+OLIVEゴールド 獲得ポイント合計―年会費 |

|---|---|---|---|

| 100万円 (120万円) | ゴールド(NL) +OLIVEゴールド | -1,000ポイント | +27,000ポイント |

| 200万円 (120万円) | ゴールド(NL) +OLIVEゴールド | +19,000ポイント | +42,000ポイント |

| 300万円 (120万円) | プラチナプリファード | +51,000ポイント | +47,000ポイント |

| 400万円 (120万円) | プラチナプリファード | +71,000ポイント | +52,000ポイント |

| 500万円 (120万円) | プラチナプリファード | +93,000ポイント | +57,000ポイント |

ということで…年会費が33,000円もするプラチナプリファードですが、SBI証券×三井住友カードを毎月10万円満額を投資し、年間のカード利用額が300万円を超える場合、年会費無料のゴールド(NL)+OLIVEゴールド併用よりもプラチナプリファードを使う方がポイント還元率からみるとお得になることがわかりました。

カード利用額が400万円〜500万円であれば、ゴールド(NL)+OLIVEゴールドとの差はより大きくなっていくため、SBI証券×三井住友カードによろう積み立て投資をしつつ、年間のカード利用額が多い方はプラチナプリファードを作ると大きなメリットが得られるという結果になりました。

どらこれが年間300万円以上カード決済をする方で、クレカ積立を10万円満学する方はプラチナプリファードを利用するのもありかもしれませんね!

プラチナプリファードのお得な新規入会方法

このタイミングで三井住友カード プラチナプリファードの新規発行リンクを提示するのが一般的な流れかと思いますが、せっかくですので当サイトでは最もお得な発行方法を紹介していきます。

お得にプラチナプリファードの新規入会をするためには、以下の2つの方法どちらかを利用しましょう。

プラチナプリファード新規入会:2つのお得な方法

- ハピタスを経由する

- 三井住友カード紹介プログラムを利用する

以前はハピタスというポイントサイト経由での発行をおすすめしていましたが、最近ではポイントサイト経由でプラチナプリファードを発行してもあまりお得ではないため、素直に三井住友カードの紹介プログラムを利用して発行した方がお得になりました。

ハピタスの還元率はいまいち

ハピタスというポイントサイト経由で三井住友カード プラチナプリファードを新規カード発行することで、以前は23,000円相当という大量のポイントが付与されてました。

しかし、2024年3月に確認するとプラチナプリファードはかなり人気なのか、ハピタスを経由しても5,000円相当にも満たないポイント還元率となってしまっています。

これでも何も貰えないよりは全然お得だと感じますが、後述する “三井住友カードの紹介特典を利用し、最大10,000円相当のVポイントをもらう方が断然お得です” 。

三井住友カード紹介プログラム経由がおすすめ

ハピタスに新規会員または経由させるのが面倒という方や、新規カード発行するなら少しでも多くのポイント還元が欲しい!という方であれば、下記の紹介リンクからカード発行をおすすめします。

この紹介リンク経由でカード発行をすることで…

- 10,000円相当のVポイントがもらえる

- さらにご利用金額の最大10%のVポイントがプレゼント

といった豪華特典が受けられるため、公式HPやハピタスを経由してカード発行するよりもお得です!

どら

どら個人情報が紹介者に伝わる心配一切ございませんのでご安心ください!

少しでもお得に三井住友カード プラチナプリファードを発行したい方は、是非ご検討頂ければ幸いです。

まとめ

本記事では、三井住友カード ゴールド(NL)の100万円修行達成後に考えるべき重要ポイント3選について解説しました。

100万円修行を余裕で達成できたのか、それともなんとか達成できたのか…など、どのような形で終えたのかによって、翌年以降のもっとお得な選択肢があるのではないかと考えた記事になります。

その結論は以下の通り。

パターン①:普通に生活費の決済として使っていたら、ちょうど年間100万円このカードで達成することができた方

→ (維持コース)三井住友カード ゴールド(NL)の現状維持でも十分にお得です!

パターン②:100万円修行をなんとか達成できたけど、正直来年も同じようにこのカードで年間100万円を使えるか自信がない方

→ (撤退コース)楽天カード等の年会費無料で、ある程度還元率の高いカードへ切り替えがおすすめ!※SBI証券クレカ積立をする場合は最低でもゴールド(NL)で10万円は利用すべき

パターン③:100万円修行なんて余裕で達成でき、何なら年間200万円は余裕でこのカードで使う余力がある方

→ (進撃コース)三井住友カード ゴールド(NL)+ OLIVE フレキシブルペイゴールドの2枚利用がお得です!

パターン④:年間300万円以上クレカ利用が可能という超猛者

→ (超進撃コース)三井住友プラチナプリファードをおすすめします!

特に注目すべきは “パターン③(進撃コース)とパターン④(超進撃コース)” についてですが、その理由は以下のプラチナプリファード VS ゴールド(NL)+OLIVEゴールド併用時の獲得ポイント差のシミュレーション結果を見て頂ければわかると思います。

(重要)プラチナプリファード VS ゴールド(NL)の獲得ポイント差

スクロールできます

| 年間カード利用額 (年間の投資信託積立額) | どちらがお得か | プラチナプリファード 獲得ポイント合計―年会費 | ゴールド(NL)+OLIVEゴールド 獲得ポイント合計―年会費 |

|---|---|---|---|

| 100万円 (120万円) | ゴールド(NL) | -1,000ポイント | +27,000ポイント |

| 200万円 (120万円) | ゴールド(NL) +OLIVEゴールド | +19,000ポイント | +42,000ポイント |

| 300万円 (120万円) | プラチナプリファード | +51,000ポイント | +47,000ポイント |

| 400万円 (120万円) | プラチナプリファード | +71,000ポイント | +52,000ポイント |

| 500万円 (120万円) | プラチナプリファード | +93,000ポイント | +57,000ポイント |

このように年間の決済額が大きくなればなるほど、ゴールド(NL)よりもプラチナプリファードで決済したほうが獲得ポイントがどんどん多くなるため、お得になります。

ちなみに三井住友カード プラチナプリファードをよりお得に発行したい場合は、こちらの紹介リンクから申し込むことで最大10,000円相当のVポイントが還元され、お得に発行することができますので是非ご利用ください。

どら100万円修行後に考慮すべき選択肢の1つとして参考になれば幸いです!

他にもお得な節約や資産額アップに繋がるお得情報を発信していますので、あわせてご覧いただけると幸いです。

あわせて読みたい

【2025年最新版】三井住友 Oliveアカウントのメリットとお得な申込み方法を解説【紹介コードも紹介】

三井住友 Oliveアカウントの新規申し込みをしたい!と考えているけど “具体的な申込み手順” と “少しでもお得に申し込む方法を知りたい!” という方に向けて解説をして…

あわせて読みたい

非公開: 【要注意】30代前半で資産3,000万円を築いた著者がやめたこと10選【貯金術】

こんにちは!『どら(@otoku_kakeibo)』と申します。 私は”45歳で純資産1億円を目指す” を目標に、日々節約・貯金・投資に励んでいます。 純資産1億円なんて夢物語を語…

本記事が皆様の資産額アップに繋がる 節約・貯金・投資 に貢献できれば幸いです!

それではー。

にほんブログ村

この記事を書いた人

関連記事

-

【体験談】ソフトバンクまとめて支払いの利用可能額があがらない?実際に契約して7ヶ月間の上限額推移をまとめてみた

-

【実体験】ビックカメラSuicaカードの即日発行方法と注意点を解説

-

【検証】ニトリの家具は公式のニトリネットと楽天市場ではどっちで買うのがお得?シミュレーションしてみた

-

【ポイ活】楽天リーベイツを経由してApple公式サイトでお得にMacBookやiPhoneを買う方法

-

【リアル】エネピは怪しい?実際の評判やメリット・デメリットを徹底解説

-

【クレカ積立改悪後】三井住友カード プラチナプリファードのメリット・デメリット5選!おすすめできる人を考えてみた

-

【副業】メルカリやラクマ等で売れる価値の高いおすすめバーコード&応募券12選【フリマアプリ】

-

【体験談】三井住友カードゴールド(NL)100万円修行のおすすめ達成方法4選