【資産1億円を目指して】2022年は約520万円投資していた話と総資産2,000万円を超えた話

【PR】本ページにはプロモーションが含まれます

“45歳で純資産1億円を達成” を野望として 節約・副業・投資 に励んでいる、どら(@otoku_kakeibo)と申します。

著者の簡単なプロフィールはこちらになります。

著者の簡単なプロフィール

- 社会人となり500万円の奨学金を背負うもわずか4年で完済!

- その後は一人暮らしを経験、約2年間ギャンブルに嵌まり貯金を減らす一面も…

- “20歳後半で貯金1,000万円を達成“

- 2020年2月から本格的に資産形成のための投資スタート

- 投資開始直後にコロナショックに巻き込まれ資産を大きく減らす

- コロナショックの時に意地と根性で割安になっている資産を買い向かう

- 株式市場が好調なことも追い風に “2022年4月 貯金2,000万円” を達成

さて、本記事では45歳で資産1億円を目指している著者が、2022年の1年間で投資した金額を公開していこうかと思います。

どら

どら他人がいくら投資しているって気になりません?

本記事が役に立つ方

- 30歳前半でいくら投資にまわしているのか気になる!

- 著者はどんな銘柄に投資しているの?

- 資産5000万円、1億円に到達するのに必要な毎月投資額は?

こういった方々にとって有益な内容になると思いますので、最後までご覧頂ければ幸いです。

もくじ

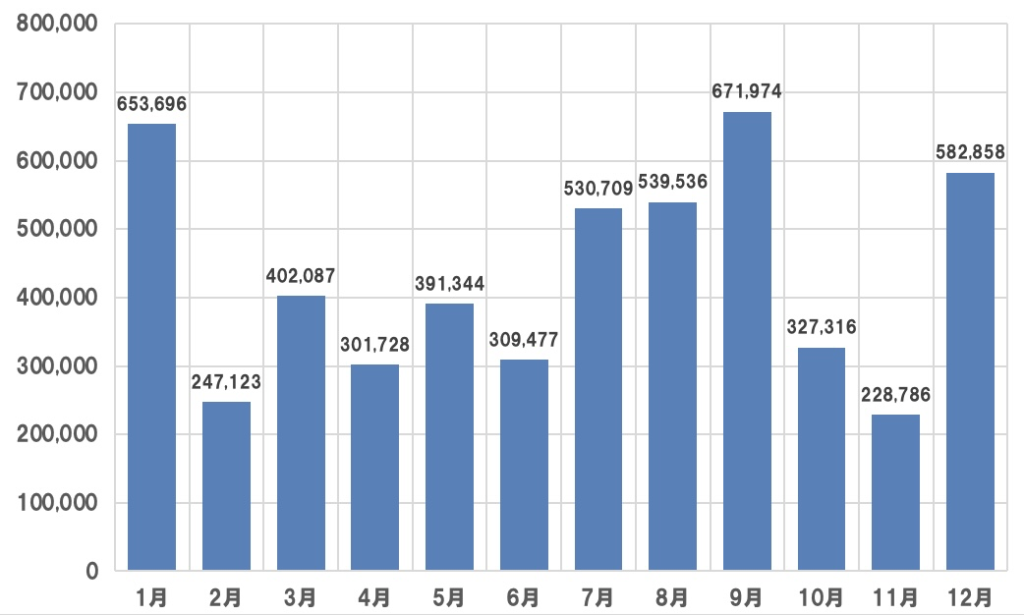

2022年は合計約520万円を投資に

結論から行きましょう…2022年は合計約520万円投資しました。

月単位での投資額はグラフのとおりです。

どら

どら“月平均にすると43万円投資” している計算になりますね

私の年間貯金額が約400万円なので、”年間貯金額 < 年間投資額” になっていますね。

あわせて読みたい

【貯蓄率45%】年間約400万円の貯金に成功した2022年の家計簿公開!貯蓄率アップの節約法も紹介

こんにちは!社会人になってから約10年、毎日欠かさずに家計簿を記録し続ける『どら(@otoku_kakeibo)』と申します。 私は”45歳で純資産1億円を目指して” を目標に、日…

さすがにこれは投資しすぎなんじゃないの?という話は、後ほどします。

月ごとの投資銘柄紹介

実際に約520万円も投資したと言っていますが、実際にどんな銘柄に投資したのかがわからないと信用できないよ!という声が聞こえてきそうなので、毎月記録している投資銘柄を紹介していきます。

スクロールできます

| 購入月 | 投資信託(つみたてNISA含む) | 日本株 | 米国株 |

|---|---|---|---|

| 1月 | eMAXIS Slim 米国株式 (S&P500) SBI-SBI・V・全米株式インデックスファンド ※楽天証券、SBI証券のクレカ積立:各5万円 (iDeCo)楽天・全米株式インデックス・ファンド | NFJ-REIT:30株 | QQQ:7株 VTI:14株 VYM:2株 |

| 2月 | eMAXIS Slim 米国株式 (S&P500) SBI-SBI・V・全米株式インデックスファンド ※楽天証券、SBI証券のクレカ積立:各5万円 (iDeCo)楽天・全米株式インデックス・ファンド | 住友倉庫:1株 ブリヂストン:1株 | QQQ:2株 VTI:2株 |

| 3月 | eMAXIS Slim 米国株式 (S&P500) SBI-SBI・V・全米株式インデックスファンド ※楽天証券、SBI証券のクレカ積立:各5万円 (iDeCo)楽天・全米株式インデックス・ファンド | ヒューリック:100株 三菱HCキャピタル:40株 ブリヂストン:30株 | QQQ:2株 VTI:2株 |

| 4月 | eMAXIS Slim 米国株式 (S&P500) SBI-SBI・V・全米株式インデックスファンド ※楽天証券、SBI証券のクレカ積立:各5万円 (iDeCo)楽天・全米株式インデックス・ファンド | なし | QQQ:2株 VTI:2株 |

| 5月 | eMAXIS Slim 米国株式 (S&P500) SBI-SBI・V・全米株式インデックスファンド ※楽天証券、SBI証券、マネックス証券のクレカ積立:各5万円 (iDeCo)楽天・全米株式インデックス・ファンド | 伊藤忠:3株 | QQQ:2株 VTI:2株 VYM:6株 |

| 6月 | eMAXIS Slim 米国株式 (S&P500) SBI-SBI・V・全米株式インデックスファンド eMAXIS NASDAQ100 インデックス ※楽天証券、SBI証券、マネックス証券のクレカ積立:各5万円 (iDeCo)楽天・全米株式インデックス・ファンド | 三菱商事:1株 住友倉庫:10株 | VTI:1株 VYM:7株 |

| 7月 | eMAXIS Slim 米国株式 (S&P500) SBI-SBI・V・全米株式インデックスファンド eMAXIS NASDAQ100 インデックス ※楽天証券、SBI証券、マネックス証券のクレカ積立:各5万円 (iDeCo)楽天・全米株式インデックス・ファンド | AGC:25株 東京エレクトロン:4株 | VYM:3株 VUG:1株 |

| 8月 | eMAXIS Slim 米国株式 (S&P500) SBI-SBI・V・全米株式インデックスファンド eMAXIS NASDAQ100 インデックス ※楽天証券、SBI証券、マネックス証券のクレカ積立:各5万円 (iDeCo)楽天・全米株式インデックス・ファンド | 稲畑産業:100株 | VYM:3株 VUG:1株 QQQ:1株 VTI:1株 |

| 9月 | eMAXIS Slim 米国株式 (S&P500) SBI-SBI・V・全米株式インデックスファンド eMAXIS NASDAQ100 インデックス ※楽天証券、SBI証券、マネックス証券のクレカ積立:各5万円 (iDeCo)楽天・全米株式インデックス・ファンド | システムリサーチ:100株 東京エレクトロン:1株 ENEOS:1株 | VYM:3株 VUG:1株 QQQ:2株 VTI:5株 |

| 10月 | eMAXIS Slim 米国株式 (S&P500) SBI-SBI・V・全米株式インデックスファンド eMAXIS NASDAQ100 インデックス ※楽天証券、SBI証券、マネックス証券のクレカ積立:各5万円 (iDeCo)楽天・全米株式インデックス・ファンド | 東京エレクトロン:2株 | VYM:4株 VUG:1株 |

| 11月 | eMAXIS Slim 米国株式 (S&P500) SBI-SBI・V・全米株式インデックスファンド eMAXIS NASDAQ100 インデックス ※楽天証券、SBI証券、マネックス証券のクレカ積立:各5万円 (iDeCo)楽天・全米株式インデックス・ファンド | なし | VYM:2株 VUG:1株 |

| 12月 | eMAXIS Slim 米国株式 (S&P500) SBI-SBI・V・全米株式インデックスファンド eMAXIS NASDAQ100 インデックス ※楽天証券、SBI証券、マネックス証券のクレカ積立:各5万円 (iDeCo)楽天・全米株式インデックス・ファンド | 日本特殊陶業:100株 積水ハウス:30株 | VYM:2株 VUG:1株 VTI:1株 |

要約するとこんな感じ。

- つみたてNISA:毎月約3万円購入

- iDeCo:毎月約1万円購入

- その他投資信託:楽天、SBI、マネックス証券でクレカ積立

- 日本株はタイミングを見ながらちょくちょく購入

- 米国株もタイミングを見つつ、毎月購入

これらを”月平均にすると43万円投資” している計算になります。

どらインデックス投資+高配当株投資がメインと言いながらしれーっとグロース株も購入しているので信じてもらえなさそうですね。

投資のコア部分はS&P500または全米株式で構成

インデックス投資のコアとなる部分は、S&P500(ETFでいうとVOO)か全米株式(ETFでいうとVTI)にするかはずーっと悩んでいましたが、まぁどっちも変わらないからどっちも買ってしまえ!という方針となりました。

2024年の新NISAが始まったら経費率値下げ合戦を全力で繰り広げてくれる “eMAXIS Slim 米国株式 (S&P500)” 一本化にしたいと考えています。

ちなみに楽天証券の投信積立と米国株は、楽天SPUを達成する目的もあります。

あわせて読みたい

【SPU攻略】楽天証券 米国株式のおすすめ攻略法と損益分岐点を解説【楽天ポイント】

2022年4月1日より楽天市場のスーパーポイントアッププログラム(以下、SPU)対象に “楽天証券 米国株式” が新登場しました。 出典:楽天市場 <従来> 2022年3月31日ま…

サテライト投資にNASDAQ100を据える

サテライト投資として2022年5月までは米国ETFのQQQをずっと購入していましたが、マネックス証券の投信積立による1.1%に惹かれ、QQQの定期買付をやめて、投資信託である”eMAXIS NASDAQ100 インデックス” を購入しています。

というのも、ハイテク株を多く含むNASDAQ100のトータルリターンをみるとロマンを感じるんですよね←

特に2022年はグロース株が売り込まれ、バリュー株が買われていたので、個人的には「今のうちにグロース株を積み立てておけば数年後はハッピーじゃない?」と思ったのもあります。

高配当株投資は買い場を逃す苦しい1年に

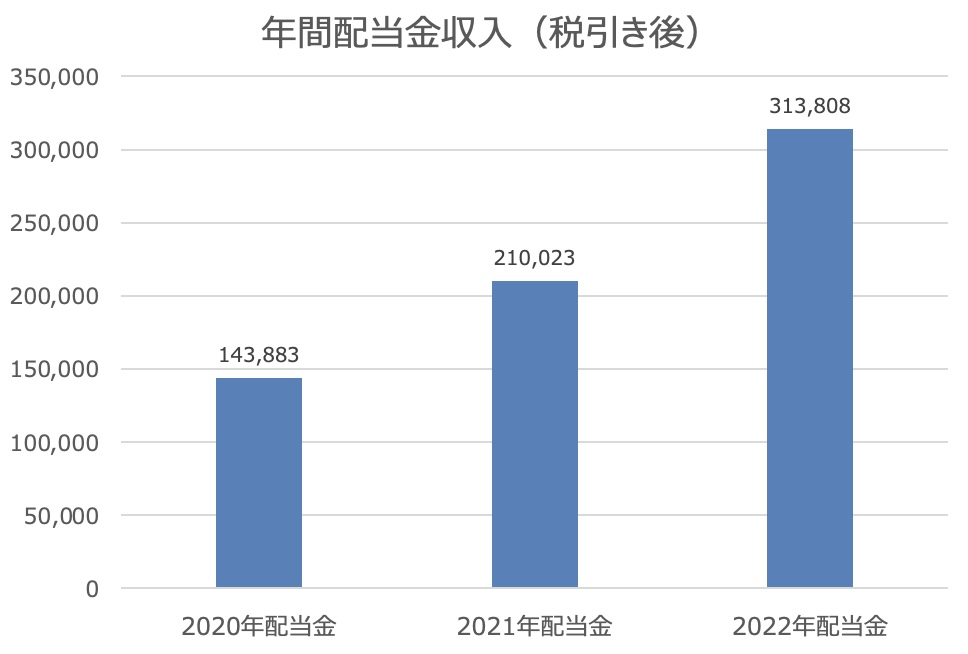

2022年における日米高配当株投資の正直な感想としては “買い場はあったのに下落時に買い向かえなかった” という後悔の念が強いです。

狙っていた株がいくつかあり、この株価まで下がったら買うと決めていたにも関わらず、実際に下がっても「いや…まだ下がるんじゃない?」という思いが強く、機会損失してしまいました。

まぁそれでも年単位での受取配当金推移は明らかに右肩上がりとなっているので、買い場が来たら積極的に高配当株を買っていきたいですね。

あわせて読みたい

【高配当株投資】2022年は約31万円の配当金を受け取りました!現在投資中の高配当株銘柄も一挙公開

こんにちは! “45歳で純資産1億円を達成” を野望として 節約・副業・投資 に励んでいる どら(@otoku_kakeibo)と申します。 私が実践している投資法は『高配当株投資+…

2022年の1年間における総資産の推移

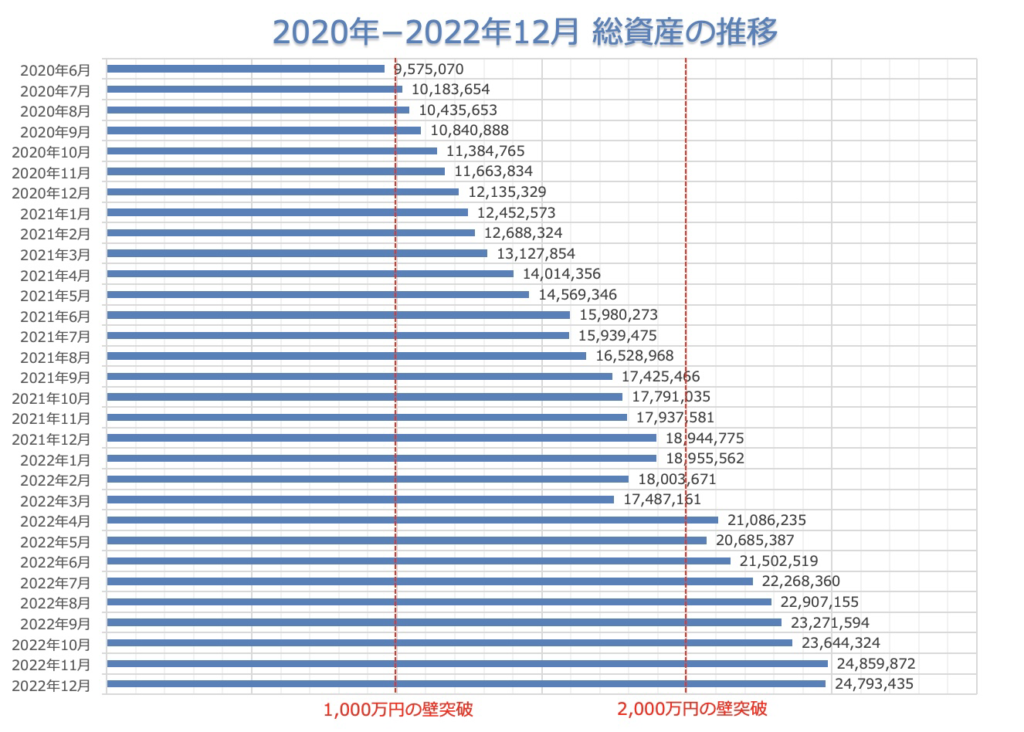

他人の資産状況なんて中々見られるものではないと思いますので、資産1,000万円に到達した2020年6月から2022年12月までの資産推移を公開したいと思います。

2020年の中盤からコロナショックからの株価急回復の波に上手く乗ることができたため、資産1,000万円に到達したと思ったらあっという間に2,000万円の壁を突破していました。

どら資産2,000万円は気がついたら達成していた感じです

相場環境が良かったという点以外は、日々節約・貯金に励み、とにかく入金力を上げることだけを考えていた結果ですね。

資産1,000万円→資産3,000万円の難易度は、資産100万円→資産1,000万円に比べたら簡単だという声がありましたが、体感的にもこれはその通りだと思います。

資産5000万円、1億円に到達するのに必要な毎月投資額は?

冒頭で申し上げたとおり、私は45歳で資産1億円を達成したいとわりと本気で考えています。

そこで資産5,000万円および資産1億円に到達するためには毎月いくら投資すればよいか、シミュレーションツールを使って確認していきたいと思います。

シミュレーションの前提条件確認

- 現在の資産総額(2022年12月):初期投資額2,100万円と仮定

- 現在私は32歳なので、投資期間は13年とする

- 運用利回りはインデックス投資で現実的な5%と想定

- 目標資産額を5,000万円、1億円に設定

13年で資産5,000万円に到達するのに必要な毎月投資額

資産5,000万円を達成するためには、毎月45,000円を積立投資に回せば良いと…これはかなり現実的で現在の積立ペースから考えると13年と言わずに数年で達成できそうですね。

13年で資産1億円に到達するのに必要な毎月投資額

資産1億円を達成するためには、毎月27万円も積立投資にまわさなければならないという…衝撃の難易度になりました。

現在は月平均約43万円を投資していますが、その全てが利回り5%となるインデックス投資に入れているわけではなく、半分が日々のキャッシュフローも良くしたいからという理由で、高配当株への投資に充てています。

なのでこのシミュレーション結果だけをみると資産1億円がいかに難しいのかがよくわかりますね。

どら転職して年収を上げるか、副業収入を増やさないと現実的に厳しいなぁ

ちなみに積立期間を13年→15年のわずか2年のばすだけで、資産1億円に到達するために必要な毎月の積立金額が27万円→21万円になり、難易度がかなり下がります。

複利の効果って本当に偉大です…もう少し早く投資を始めていればと後悔するときもありますからね。

正直な話、投資額に無理があるのでは?

先述しましたが、年間貯金額が約400万円に対し、年間投資額が約520万円ということから “貯金を切り崩して無理に投資しているんじゃないの?” と思いますよね。

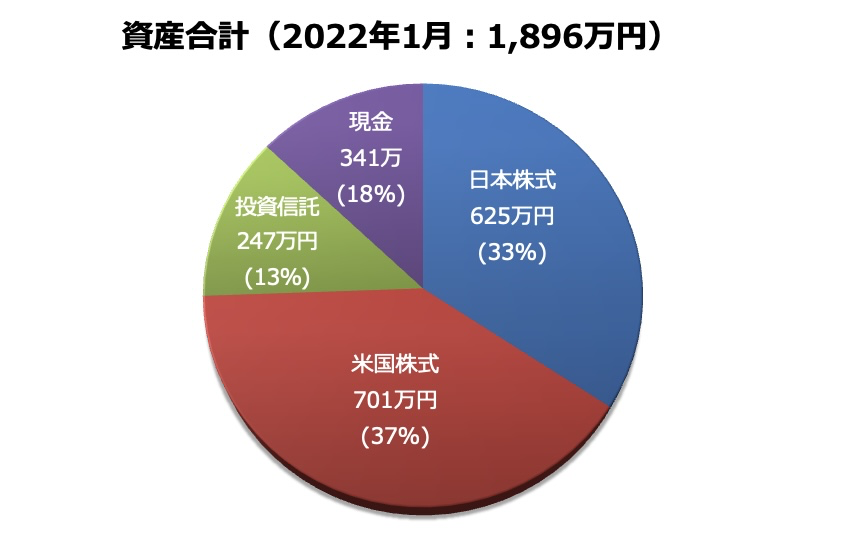

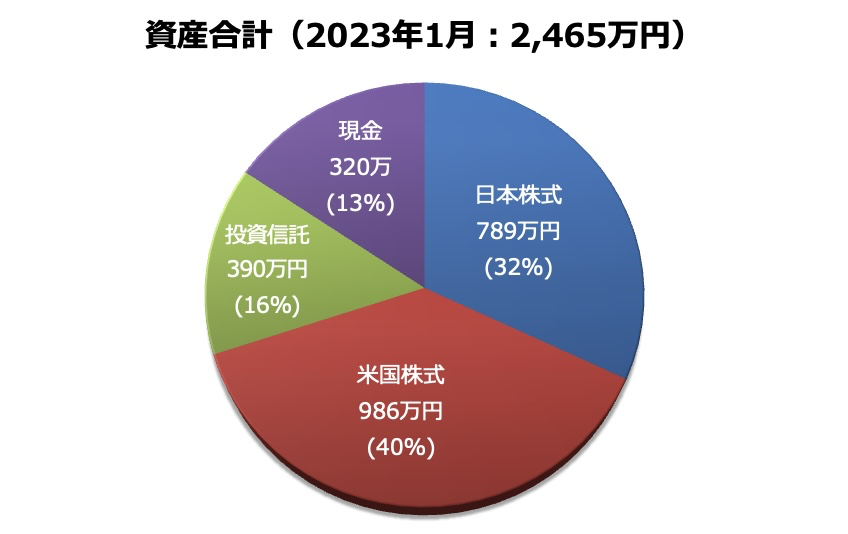

そこで2022年1月と2023年1月(前年同月)における総資産の内訳を見ていきましょう。

どら

どら現金はわずかに減少にとどまっている?

1年間で総資産は大きく伸びましたが、その内訳をよく見ると現金は少しのマイナスで、日本株式、米国株式、投資信託の資産額が大きく伸びていることがわかりますね。

節約による現金捻出+副業収入で現金を確保

あわせて読みたい

【貯蓄率45%】年間約400万円の貯金に成功した2022年の家計簿公開!貯蓄率アップの節約法も紹介

こんにちは!社会人になってから約10年、毎日欠かさずに家計簿を記録し続ける『どら(@otoku_kakeibo)』と申します。 私は”45歳で純資産1億円を目指して” を目標に、日…

こちらで紹介した家計簿は “日々の生活に関する収支+受取配当金” をまとめたもので、副業の収入に関してはあまり含まれていないので、ある程度の下支えとなっている副業収入を投資に注ぎ込んでいるという形になります。

暴落時に買い向かえるように現金は250万円残しておきたい

一般的には生活防衛資金(基礎生活費の6ヶ月分とよく言われる)を残しておいて、あとは投資に回そうぜ!という考え方があり、これには私も同意見です。

私の生活費を考慮すると “生活防衛資金は100万円あればOK” なので、100万円を残してあとは全額投資に回せばOKという発想になりますが、ちょっとそれは避けたいんですよね。

というのも、本当の買い場(株価暴落時)が来たときに買い向かえないのが嫌だからです。

2020年のコロナショックでの株価下落局面で、ある程度は追加投資することができましたが、結局どこまで下がるのかわからないという恐怖が強く…余剰資金の全てを投資することはできませんでした。

当時思ったのが、これだけ余剰資金があっても全力で買い向かうことができなかったのに、生活防衛資金ギリギリの現金余力では何も買えないんじゃないかと思いました。

どら生活防衛資金+暴落時の温存キャッシュ(150万円)くらいは常に残して置きたいと思っています。

おわりに

45歳で資産1億円を目指す著者が、2022年は約520万円投資していた話と総資産の推移を公開してみました。

シミュレーション結果からは資産1億円を目指すには13年で毎月27万円を投資する必要があるという絶望的な状況であることがわかりました。

現在、月平均42万円を投資にまわしているので余裕で達成できるんじゃない?思いたくなりますが…

どらぶっちゃけ子供ができたらこの投資額の維持は無理だと思う

というのが本音です。

これまで通り、生活費には絶対に手を出さず、余剰資金を可能な限り捻出して投資を継続して行きたいですね。

なんか結局は自分の現在の立ち位置と目標を見直すだけの記事となってしまい、皆様の参考になっているかがとても不安ですが…何らかの形で本記事が皆様の “貯金・節約・投資” のモチベーションアップに役立つことを祈っています!

それではー。

にほんブログ村

この記事を書いた人

関連記事

-

【高配当株投資】2022年は約31万円の配当金を受け取りました!現在投資中の高配当株銘柄も一挙公開

-

【高配当株投資】2022年8月に受け取った配当金と同月に投資した高配当株銘柄を公開

-

【貯蓄率45%】年間約400万円の貯金に成功した2022年の家計簿公開!貯蓄率アップの節約法も紹介

-

【家計簿公開】2022年上半期の生活費内訳!趣味にお金を使いつつも半年で163万円貯金に成功!その要因は?

-

【貯蓄率68.6%】2022年8月の家計簿公開!貯蓄率アップの秘訣と総資産が2300万円を突破した話

-

【節約貢献】2022年8月権利取得した株主優待全銘柄と優待クロス費用を公開!クロス取引の難易度も解説

-

【高配当株投資】投資額1300万円!2022年上半期に受け取った配当金&投資している全銘柄公開

-

【家計簿公開】2023年は約320万円の貯金に成功!貯蓄率は大満足の56%