【2024年7月最新版】新NISAでクレカ積立10万円が可能に!5大ネット証券のポイント還元率まとめ

【PR】本ページにはプロモーションが含まれます

2024年3月8日に金融商品取引業等に関する内閣府令が改正されたことにより、クレカ積立の上限額が月5万円からつみたて投資枠の上限である月10万円に引き上げられました。

もともと5万円以上のクレカ投資がしたかった!という方にとっては朗報かと思います。

しかし、なぜクレカ投資をしたいのかというと…

クレカ積立投資に伴うポイント付与がお得だから

この理由に付きますよね。

せっかくクレカ10万円積立が可能になっても、ポイント還元が大幅に減ってしまうのであれば…クレカ積立をするメリットはかなり薄いということになってしまいます。

そこで本記事では “新NISA口座開設者が多い5大ネット証券各社で、クレカ積立10万円になった場合のポイント施策とお得にクレカ投資ができる証券会社はどこか?” というテーマで解説していこうと思います。

どら

どらどの証券会社がユーザーにとって良い施策をしてくれるかな?

本記事を読むメリット

- 自分が新NISAの口座開設をしている証券会社のクレカ積立ポイント施策の内容を知りたい方

- 各証券会社のクレカ投資によるポイント施策を確認したい方

- どの証券会社を選んだらよいか参考にしたいという方

こういった方々にとっては刺さる内容かと思いますので、ぜひ最後までご覧頂ければ幸いです。

もくじ

結論(クレカ積立10万円時のポイント還元)

忙しい方が多いと思いますので、まずは結論からお話していきます。

5大ネット証券ごとの “クレカ積立10万円時のポイント施策と年間の獲得ポイント” を表にまとめてみました。

スクロールできます

| 証券会社 | 10万円積立 おすすめ度 | ポイント付与施策 | 5万円積立時の還元率 (年間の獲得ポイント) | 10万円積立時の還元率 (年間の獲得ポイント) |

|---|---|---|---|---|

| SBI証券 | クレカ積立10万円に対応したが 年間カード利用額に応じて ポイント還元率が変動 | ノーマル(NL):0〜0.5%(年間最大3,000P) ゴールド(NL):0〜1.0%(年間最大6,000P) プラチナプリファード:1.0〜3.0%(年間最大18,000P) | ノーマル(NL):0〜0.5%(年間最大6,000P) ゴールド(NL):0〜1.0%(年間最大12,000P) プラチナプリファード:1.0〜3.0%(年間最大36,000P) | |

| 楽天証券 | クレカ積立10万円上限までポイント付与 ※楽天キャッシュ 月5万円も併用可能 | ノーマル:0.5%(年間3,000P) ゴールド:0.75%(年間4,500P) プレミアム:1.0%(年間6,000P) ブラック:2.0%(年間12,000P) | ノーマル:0.5%(年間6,000P) ゴールド:0.75%(年間9,000P) プレミアム:1.0%(年間12,000P) ブラック:2.0%(年間24,000P) | |

| マネックス証券 | 5万円までは1.1%と高還元 5万円を超えると還元率が低下 | マネックスカード:1.1%(年間6,600P) or dカード:1.1%(年間6,600P) ※カード年会費実質無料の中では最強! | 〜5万円:1.1%(年間6,600P) 7〜10万円:0.6%(年間1,440P) 〜10万円:0.2%(年間720P) 実質還元率:0.73%(年間8,760P) | |

| auカブコム証券 | クレカ積立10万円上限までポイント付与 | au PAY カード:1.0%(年間6,000P) | au PAY カード:1.0%(年間12,000P) ※カード年会費実質無料の中では最強! | |

| PayPay証券 | クレカ積立10万円に対応したが ポイント付与は月5万円分まで | PayPayカード:0.7%(年間4,200P) | PayPayカード:0.35%(年間4,200P) |

お得な施策を橙色下線、お得ではない施策を青下線で表記しています。

クレカ10万円積立時の各証券会社ポイント施策まとめ

- auカブコム証券は10万円でもポイント還元率は維持

- 年会費無料のノーマルカードの中では最もお得にクレカ積立が可能

- 楽天証券は月10万円でもポイント還元率は維持

- SBI証券は三井住友カード利用額に応じて還元率が変動

- プラチナプリファードは5%→1〜3%に大幅改悪

- 一般カード(NL)、ゴールド(NL)も最低10万円を利用しないとクレカ積立還元率が0%に改悪

- マネックス証券は5万円を超えるとポイント還元率が低下

- 月5万円までなら実質年会費無料のノーマルカードの中で最もお得にクレカ積立が可能

- マネックスカード:初年度無料、2年目以降も年に1回使えば年会費が無料

- dカード:年会費無料

- PayPay証券はポイント付与は5万円で頭打ちでクレカ10万円積立のメリットなし

どら各証券会社によってポイント施策の明暗が分かれましたね

SBI証券

一言でいうと…

大幅改悪!

どらこの言葉につきますね…残念です

まぁとりあえずSBI証券✕三井住友カードのクレカ積立におけるポイント施策を一緒に確認していきましょう。

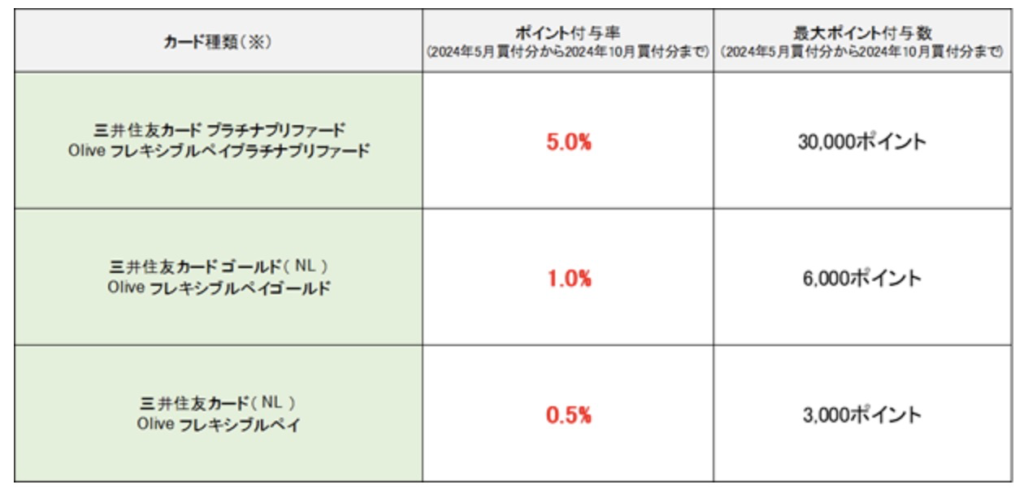

2024年10月買付分までのポイント施策

2024年5月買付分から2024年10月買付分までのSBI証券✕三井住友カードのクレカ積立10万円のポイント還元率

2024年10月買付分までについては、クレカ積立上限が5万円→10万円となってもキャンペーンとして従来通りのポイント付与率が維持されます。

どらこれ以降は基本的に改悪となるのでポイントをもらっておきましょう!

2024年11月買付分以降のポイント施策

スクロールできます

| カード種類 | 年間カード利用額 | ポイント還元率 | 年間ポイント獲得額 (10万円積立の場合) | 年会費 | 年間獲得Pー年会費 |

|---|---|---|---|---|---|

| プラチナプリファード | 500万円以上 | 3.0% | 36,000P | 33,000円 | +3,000P |

| 300万円以上 | 2.0% | 24,000P | -9,000P | ||

| 300万円未満 | 1.0% | 12,000P | -21,000P | ||

| ゴールド(NL) | 100万円以上 | 1.0% | 12,000P | 永年無料 ※100万円修行達成後 | +12,000P |

| 10万円以上 | 0.75% | 9,000P | +9,000P | ||

| 10万円未満 | 0.0% | 0P | 0P | ||

| ノーマル(NL) | 10万円以上 | 0.5% | 6,000P | 無料 | +6,000P |

| 10万円未満 | 0.0% | 0P | 0P |

これが新しいSBI証券✕三井住友カードのクレカ積立の還元率になります。

どら年間カード利用額 …だと?

表を見て分かる通り、クレカ積立によるポイント還元率を上げるためには三井住友カードをたくさん利用する必要があるということです。

要するに “三井住友カードを日常的に使わない人たちにはクレカ積立でお得にポイントなんか挙げないからね!” という感じでしょうか。

年間カード利用額の対象にならないもの

- Oliveフレキシブルペイのポイント払いモードでのご利用分

- 年会費(フレキシブルペイ、ETCカード、PiTaPaカード)

- キャッシングリボ、海外ATMでの現金引き出し

- その他ローンの返済金

- リボ払い・分割払い手数料

- 交通系およびその他電子マネーへのチャージ

- (Edy、WAON、nanaco、モバイルSuica、モバイルPASMO、モバイルICOCAなど)

- ANA Payへのチャージご利用分

- 弊社発行プリペイドカードへのチャージ

- スマートフォンアプリ「Vポイント」へのチャージ

- 三井住友カードつみたて投資(SBI証券)

- 国民年金保険料、提携会社からの収納事務を委託された一部の保険料

この年間カード利用額の対象に “三井住友カードつみたて投資(SBI証券)“が入ればかなり楽なのですが、残念ながらクレカ投資分は含まれません。

ということで、これまでのように100万円修行を達成した後の三井住友カード ゴールド(NL)をクレカ投資専用カードとして放置しておくと、クレカ積立によるポイント還元率は0%になるという大改悪となってしまいました。

どらこれは大改悪と言わざるを得ませんね

さて、ここからは「2024年11月買付分以降」におけるカード種類ごとのポイント還元率を確認していきましょう。

三井住友カード プラチナプリファード

スクロールできます

| カード種類 | 年間カード利用額 | ポイント還元率 | 年間ポイント獲得額 (10万円積立の場合) | 年会費 | 年間獲得Pー年会費 |

|---|---|---|---|---|---|

| プラチナプリファード | 500万円以上 | 3.0% | 36,000P | 33,000円 | +3,000P |

| 300万円以上 | 2.0% | 24,000P | -9,000P | ||

| 300万円未満 | 1.0% | 12,000P | -21,000P |

投資界隈で有名となった年会費が33,000円とかなり高めのプラチナプリファードですが、基本還元率が従来の5.0%→1.0%に大幅ダウンとなりました。

ポイント還元率を2.0%に上げるためには最低でも年間カード利用額300万円、最大の3.0%還元を得るためには500万円というとんでもない額のカード利用額が必要となってしまいました。

そして、悲惨なのはプラチナプリファードでクレカ積立10万円をした場合でも、年会費の元を取ることができるのは年間カード利用額が500万円以上の3.0%還元の方のみで、それ以外は高い年会費の元を取ることができません。

プラチナプリファードのクレカ積立5.0%をメインとして利用していた方は、2024年10月買付分のクレカ積立を最後にカードの解約を検討することをおすすめします。

どらプラチナプリファード最強と言われていた時代が終わりますね…

三井住友カード ゴールド(NL)

スクロールできます

| カード種類 | 年間カード利用額 | ポイント還元率 | 年間ポイント獲得額 (10万円積立の場合) | 年会費 | 年間獲得Pー年会費 |

|---|---|---|---|---|---|

| ゴールド(NL) | 100万円以上 | 1.0% | 12,000P | 永年無料 ※100万円修行達成後 ※本来は5,500円(税込) | +12,000P |

| 10万円以上 | 0.75% | 9,000P | +9,000P | ||

| 10万円未満 | 0.0% | 0P | 0P |

おそらくSBI証券✕三井住友カードのクレカ積立で最も多くの人たちが利用しているこの組み合わせですが、プラチナプリファードと同様、こちらもポイント還元率は下がる施策となっています。

前年のカード利用額が100万円の方は、クレカ10万円積立でもこれまで通りポイント還元率1.0%になりますが、カード利用額が10万円〜100万円未満の方は0.75%と改悪。

最悪なのは前年のカード利用額が10万円未満の方々は “なんとポイント還元率が0%となり、クレカ10万円満額を積立ても1ポイントも貰えません” 。

どら三井住友カードを使わない人たちにはポイントはあげません!そう言われている気分ですね

このポイント還元率の詳細ですが、カード入会日によって少しだけ条件が変わります。

カード加入日が2023年9月30日以前の方

私もこの期間に含まれますが、2023年9月30日以前に三井住友カードゴールド(NL)に入会した方は、2024年9月買付分まではキャンペーンでクレカ積立のポイント還元率が1.0%と維持されます。

しかし、2024年11月買付分からは “2023年10月1日(日)~ 2024年9月30日(月)“のカード利用期間中において…

- カード利用額が10万円未満の方:クレカ積立のポイント還元率が0%

- カード利用額が10万円以上の方:クレカ積立のポイント還元率が0.75%

- カード利用額が100万円以上の方:クレカ積立のポイント還元率が1.0%

このような感じとなるため、2024年9月30日までに三井住友カード ゴールド(NL)を最低でも10万円利用していないと、せっかくクレカ積立をしてもポイント還元率が0%となってしまうため、クレカ積立をする意味がなくなります。

どら頑張って100万円修行を達成したのに…また使えということですね

カード入会初年度の方

2023年9月30日以前の既存会員についてはちょっと厳しめの案内でしたが、三井住友カード ゴールド(NL)のカード入会初年度の方々には “カード利用額の有無に関わらず一律でクレカ積立の還元率が最大の1.0%” と優しい設定となっております。

最近、三井住友カード ゴールド(NL)の100万円修行(年間カード利用額が100万円で永年無料となる修行)を始めたという方は、初年度は1.0%還元でいい感じ。

そして2年目も昨年の100万円修行のおかげで、最低でも0.75%以上のクレカ積立によるポイント還元が受けられるのでこの辺は割と優遇されていると思います。

三井住友カード (NL)

スクロールできます

| カード種類 | 年間カード利用額 | ポイント還元率 | 年間ポイント獲得額 (10万円積立の場合) | 年会費 | 年間獲得Pー年会費 |

|---|---|---|---|---|---|

| ノーマル(NL) | 10万円以上 | 0.5% | 6,000P | 無料 | +6,000P |

| 10万円未満 | 0.0% | 0P | 0P |

三井住友カード(NL)はゴールド(NL)と似たようなポイント施策となっていますが、前年のカード利用額が10万円の方は、クレカ10万円積立でもこれまで通りポイント還元率0.5%になりますが、カード利用額が10万円未満の方はポイント還元率が0%に改悪。

どらこちらも10万円を利用しない人たちにはポイントはやらん!そう言われている感じですね

このポイント還元率の詳細ですがゴールド(NL)と同様、カード入会日によって少しだけ条件が変わります。

カード加入日が2023年9月30日以前の方

2024年11月買付分からは “2023年10月1日(日)~ 2024年9月30日(月)“のカード利用期間中において…

- カード利用額が10万円未満の方:クレカ積立のポイント還元率が0%

- カード利用額が10万円以上の方:クレカ積立のポイント還元率が0.5%

このような感じとなるため、2024年9月30日までに三井住友カード (NL)を最低でも10万円利用していないと、せっかくクレカ積立をしてもポイント還元が得られません。

どら10万円未満は0%とバッサリ切り捨てるのは酷いですよね…

カード入会初年度の方

2023年9月30日以前の既存会員についてはちょっと厳しめの案内でしたが、三井住友カード(NL)のカード入会初年度の方々には “カード利用額の有無に関わらず一律でクレカ積立の還元率が最大の0.5%” と優しい設定となっております。

2年目以降も三井住友カード(NL)を年間10万円を超える程度で使い続けられるのであれば、クレカ積立によるポイント還元率0.5%をキープすることは容易だと思います。

ちなみに三井住友カード(NL)をメインカードにして、年間100万円近く利用するし、SBI証券✕三井住友カードのクレカ積立を利用するのであればゴールド(NL)に切り替えるのがおすすめです。

あわせて読みたい

【体験談】三井住友カードゴールド(NL)100万円修行のおすすめ達成方法4選

2024年1月から待望の新NISAが始まりましたね! SBI証券をメインとして利用している方なら、投資信託の積立投資で少しでもお得にポイントを貯めたい!と考えている方も多…

どらひとまず鍵となるのは年間で10万円利用するかどうか…

SBI証券ポイント施策まとめと私の考え

どらまとめるとこんな感じ!

スクロールできます

| カード種類 | 年間カード利用額 | ポイント還元率 | 年間ポイント獲得額 (10万円積立の場合) | 年会費 | 年間獲得Pー年会費 |

|---|---|---|---|---|---|

| プラチナプリファード | 500万円以上 | 3.0% | 36,000P | 33,000円 | +3,000P |

| 300万円以上 | 2.0% | 24,000P | -9,000P | ||

| 300万円未満 | 1.0% | 12,000P | -21,000P | ||

| ゴールド(NL) | 100万円以上 | 1.0% | 12,000P | 永年無料 ※100万円修行達成後 | +12,000P |

| 10万円以上 | 0.75% | 9,000P | +9,000P | ||

| 10万円未満 | 0.0% | 0P | 0P | ||

| ノーマル(NL) | 10万円以上 | 0.5% | 6,000P | 無料 | +6,000P |

| 10万円未満 | 0.0% | 0P | 0P |

この発表を受けたあとの私の考えがこちら。

SBI証券のポイント施策に対する私の考え

- 大解約だよ!わーん!辛すぎる!(本音)

- プラチナプリファードは2024年10月買付分を最後に、解約を検討しても良いと思う

- すでに100万円修行達成済みでゴールド(NL)をお持ちの方は以下の選択肢

- メインカードにして毎年100万円利用による1.0%還元を狙う

- サブカードで毎年10万円利用したら引き続き放置(0.75%を堅実に貰う)

- ノーマル(NL)の方は頑張って10万円利用して0.5%をもらい続ける

私はSBI証券で新NISA口座を開設していますが、本発表を受けたあとも現時点では他の証券会社に新NISA口座を移管することは考えておりません。

クレカ積立でポイントが貰えないのは悲しすぎるのと、100万円修行を毎年するのもしんどいので…”サブカードで毎年10万円利用したら引き続き放置(0.75%を堅実に貰う)” という選択肢を取る予定です。

楽天証券

大手ネット証券で最も有名な楽天証券ですが “クレカ積立10万円に引き上げ発表とともに、10万円になってもポイント還元率は従来通り” と真っ先に発表し、注目を集めていました。

しかも楽天キャッシュによる投資信託の購入(月5万円上限)も継続するとのことで、クレカ積立と合わせて毎月15万円分の投資信託が購入できるようになりました!

どら月15万円積立は楽天証券だけのメリットですね!

ちなみに、楽天カードによるクレカ積立のポイント還元率はカード券種によって大きく異なります。

楽天カード各種の年会費 (税込)

還元率と月10万円積立時のポイント

月10万円満額でクレカ積立を行った場合、投資信託によるポイント還元だけで年会費を上回るという不思議な現象が起こりました。

ただ、冷静に考えると “年会費無料の楽天カードだけでもポイント還元は十分にお得ですし、個人的には楽天ゴールドカードと楽天プレミアムカードを持つメリットはあまり感じない” ので、素直にノーマルカードだけでも良いんじゃないかと考えています。

なぜ楽天プレミアムカードを持つメリットは薄いと感じたのか…こちらの記事をご確認頂ければ幸いです。

あわせて読みたい

【2023年12月〜】楽天市場SPU大改悪発表!今後の最適なSPU達成状況と購入上限額はいくら?【楽天ポイント】

2023年12月1日(金)から楽天のスーパーポイントアッププログラム(SPU)の大幅な特典内容変更が発表されました。 SNSでこの発表を見ると「大改悪だ!」という声が大多…

楽天証券ユーザーは多いと思いますので、ひとまずクレカ積立10万円に引き上げとともに行われるポイント施策としてはかなり優秀だと感じました。

どらまとめるとこんな感じ!

スクロールできます

| 証券会社 | 10万円積立 おすすめ度 | ポイント付与施策 | 5万円積立時の還元率 (年間の獲得ポイント) | 10万円積立時の還元率 (年間の獲得ポイント) |

|---|---|---|---|---|

| 楽天証券 | クレカ積立10万円 上限までポイント付与 ※楽天キャッシュ 月5万円も併用可能 | ノーマル:0.5%(年間3,000P) ゴールド:0.75%(年間4,500P) プレミアム:1.0%(年間6,000P) ブラック:2.0%(年間12,000P) | ノーマル:0.5%(年間6,000P) ゴールド:0.75%(年間9,000P) プレミアム:1.0%(年間12,000P) ブラック:2.0%(年間24,000P) |

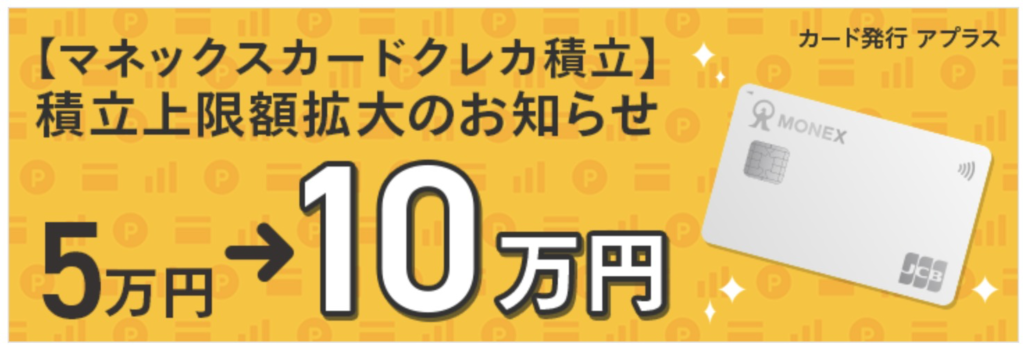

マネックス証券

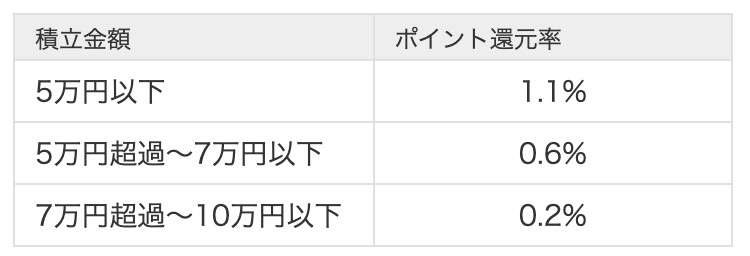

3大ネット証券の1つであるマネックス証券ですが、10万円積立時(というか5万円を超えるクレカ積立の場合)は残念なポイント還元率となってしまいました…。

5万円以下であれば、ポイント還元率が1.1%と年会費が実質無料のクレジットカードの中では最高還元を誇りますが、5万円を超えた瞬間にポイント還元率がどんどん減っていってしまいます。

<利用例:毎月10万円で積立した場合>

- 5万円分は550pt

- 5~7万円は120pt

- 7~10万円は60pt

- 上記合計:730P が付与される

このようなポイント還元体系となるので “10万円積立時のポイント上限は730P…年間では8,760P(還元率:0.73%)” ということで残念なクレカ10万円積立となってしまいました。

逆に考えると、月5万円を投資できれば十分!という方であれば、マネックス証券でのクレカ積立はかなりお得に感じるはずです!

どらまとめるとこんな感じ!

スクロールできます

| 証券会社 | 10万円積立 おすすめ度 | ポイント付与施策 | 5万円積立時の還元率 (年間の獲得ポイント) | 10万円積立時の還元率 (年間の獲得ポイント) |

|---|---|---|---|---|

| マネックス証券 | 5万円までは1.1%と高還元 5万円を超えると還元率が低下 | マネックスカード:1.1%(年間6,600P) dカード:1.1%(年間6,600P) ※カード年会費実質無料の中では最強! | 〜5万円:1.1%(年間6,600P) 7〜10万円:0.6%(年間1,440P) 〜10万円:0.2%(年間720P) 実質還元率:0.73%(年間8,760P) |

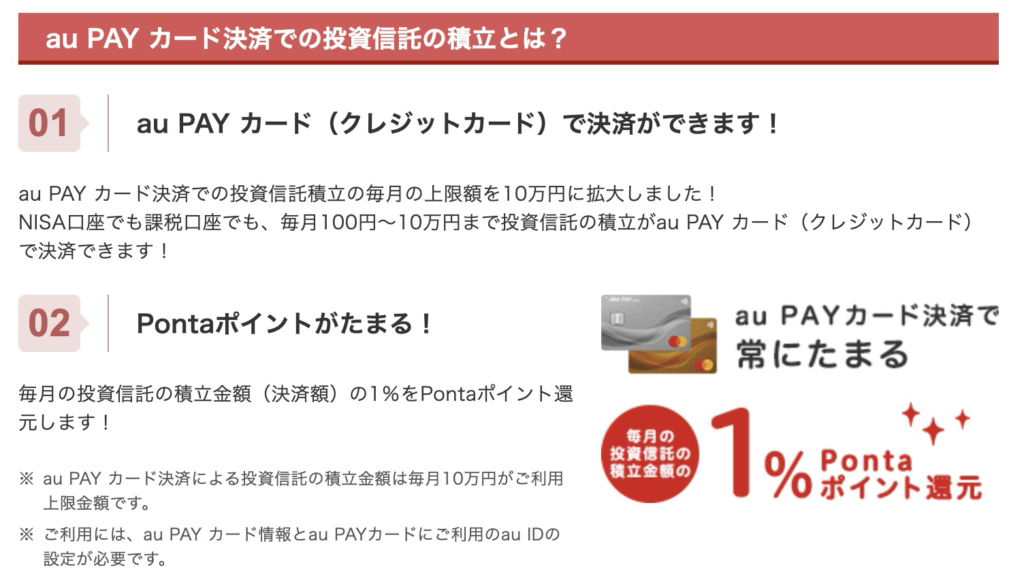

auカブコム証券

au PAYカードによるクレカ積立が10万円に拡大しました。

もともとauカブコム証券✕au PAYカードによるクレカ積立は “年会費無料のノーマルカードの中ではポイント還元率が1.0%と高くお得” でした。

そんなauカブコム証券✕au PAYカードですが…”クレカ10万円積立に上限が引き上がってもポイント還元率が1.0%を維持してくれるお得な証券会社” となりました!

現時点では “年会費無料のノーマルカードの中ではクレカ10万円積立でもポイント還元率が1.0%を維持しているのはauカブコム証券だけ” なので、最もお得にクレカ積立ができる証券会社となります。

どらまとめるとこんな感じ!

スクロールできます

| 証券会社 | 10万円積立 おすすめ度 | ポイント付与施策 | 5万円積立時の還元率 (年間の獲得ポイント) | 10万円積立時の還元率 (年間の獲得ポイント) |

|---|---|---|---|---|

| auカブコム証券 | クレカ積立10万円 上限までポイント付与 | au PAY カード:1.0%(年間6,000P) | au PAY カード:1.0%(年間12,000P) ※カード年会費実質無料の中では最強! |

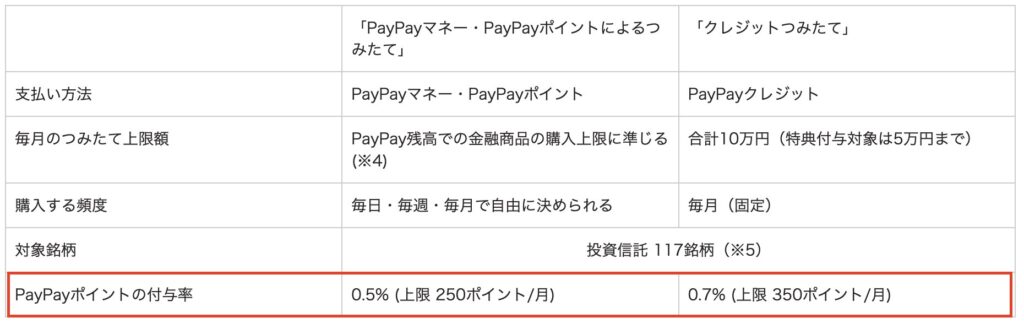

PayPay証券

PayPay証券もクレカ10万円投資が可能となりましたが…以下のようなポイント還元施策となりました。

要するにPayPayクレジットカードによる月10万円のクレカ積立は可能となったが、”ポイント特典付与対象は5万円までということで、5万円を超えて投資をすればするほど損をするという残念な形となってしまいました” 。

キャッシュレス決済で知らない人はいないほどの知名度を上げたPayPay…このクレカ積立でさらに天下を取りに行くのかと思いきや、5大証券会社の中でも最も微妙なポイント還元施策となりました。

どらまとめるとこんな感じ!

スクロールできます

| 証券会社 | 10万円積立 おすすめ度 | ポイント付与施策 | 5万円積立時の還元率 (年間の獲得ポイント) | 10万円積立時の還元率 (年間の獲得ポイント) |

|---|---|---|---|---|

| PayPay証券 | クレカ積立10万円に対応したが ポイント付与は月5万円分まで | PayPayカード:0.7%(年間4,200P) | PayPayカード:0.35%(年間4,200P) |

お得な証券口座開設とクレカ新規発行方法

それぞれの証券会社が打ち出したクレカ10万円積立のポイント施策を受け、

- これからクレカ積立を始めようと考えている方

- 来年の新NISA口座変更を見据え、とりあえず証券会社やクレジットカードを作成したい方

このように考える方もいると思います。

どうせ面倒な証券口座の新規開設やクレジットカード発行手続きをするのであれば、少しでもお得にポイントが貰えたほうが嬉しいですよね!

どらお得な口座開設方法とクレカ発行方法をまとめました!

SBI証券✕三井住友カード

SBI証券

SBI証券は本家サイトから口座開設をするのではなく、ハピタスというポイントサイトを経由するのが圧倒的におすすめです。

このハピタスで貰えるポイントは現金やdポイントなどに「1ポイント=1円」で交換することができます。

どら新規口座開設前にひと手間でお小遣いが貰えるのは嬉しいですよね!

ハピタスを経由する具体的な手順としては以下の4ステップ。

- ハピタスにログイン(初めての方は要会員登録)

- 検索窓から “SBI証券” と入力

- 表示された “SBI証券” から “ポイントを貯める” をクリック

- 後は画面の案内に従って発行手続きを行えばOK

どらこのひと手間で数千円分のポイントが貰えるのはとてもお得!

三井住友カード(NL)

三井住友カード(NL)、三井住友カード ゴールド(NL)の新規カード発行もハピタスを経由するのがお得です!

- ハピタスにログイン(初めての方は要会員登録)

- 検索窓から “三井住友カード(NL)” と入力

- 表示された “三井住友カード(NL)” から “ポイントを貯める” をクリック

- 後は画面の案内に従って発行手続きを行えばOK

- ハピタスにログイン(初めての方は要会員登録)

- 検索窓から “三井住友カード ゴールド(NL)” と入力

- 表示された “三井住友カード ゴールド(NL)” から “ポイントを貯める” をクリック

- 後は画面の案内に従って発行手続きを行えばOK

(非推奨)三井住友カード プラチナプリファード

三井住友カード プラチナプリファードを持っておらず、今後のクレカ積立のメインにしようと考えている方は考え直すことをおすすめします。

いくら10万円のクレカ積立が可能となったとは言え、年会費33,000円で1.0〜3.0%の還元率しか得られないのであれば、正直メリットは薄いと思います。

どら当ブログでは皆様の不利益につながる情報は発信したくありませんので

これからSBI証券✕三井住友カードによるクレカ積立を検討する方であれば、三井住友カード(NL)またはゴールド(NL)の新規入会の方をおすすめします。

楽天証券✕楽天カード

楽天証券

楽天証券はハピタスを経由して新規口座開設するのがおすすめです。

具体的な手順としては次の通りです。

- ハピタスにログイン(初めての方は要会員登録)

- 検索窓から “楽天証券” と入力

- 表示された “楽天証券” から “ポイントを貯める” をクリック

- 後は画面の案内に従って発行手続きを行えばOK

どら普通に口座開設するよりもかなりお得です!

楽天カード

一方、楽天カードに関してはハピタスの還元率がイマイチなので、楽天カード紹介キャンペーンのほうがお得です。

紹介した方にもポイントが入りますが、圧倒的に紹介された方の方がお得なのは嬉しいですね!

私の紹介リンクを掲載しておきますので、気が向いたら利用してみてください。

マネックス証券✕マネックスカード

マネックス証券

マネックス証券の新規口座開設はハピタスを経由するのがお得です!

どら

どらしかも10,000Pを超える高還元が実施される機会が多い!

具体的な手順としては次の通りです。

- ハピタスにログイン(初めての方は要会員登録)

- 検索窓から “マネックス証券” と入力

- 表示された “マネックス証券” から “ポイントを貯める” をクリック

- 後は画面の案内に従って発行手続きを行えばOK

マネックスカード

残念ながらマネックスカードとdカードのお得な新規カード発行キャンペーンはありませんでした。

そして、マネックスカードは初年度この年会費は無料ですが、年で1回もクレジットカードの利用がない場合は次年度以降の年会費550円(税込)がかかるので、むやみにカード発行するのは危険です。

auカブコム証券✕au PAYカード

auカブコム証券

auカブコム証券の新規口座開設はハピタスを経由するのがお得です!

具体的な手順としては次の通りです。

- ハピタスにログイン(初めての方は要会員登録)

- 検索窓から “auカブコム証券” と入力

- 表示された “auカブコム証券” から “ポイントを貯める” をクリック

- 後は画面の案内に従って発行手続きを行えばOK

au PAYカード

au PAYカードの新規発行もハピタスを経由するのがお得です!

具体的な手順としては次の通りです。

- ハピタスにログイン(初めての方は要会員登録)

- 検索窓から “au PAYカード” と入力

- 表示された “au PAYカード” から “ポイントを貯める” をクリック

- 後は画面の案内に従って発行手続きを行えばOK

どらau関連の投資サービスはハピタス経由が鍵ですね!

PayPay証券✕PayPayカード

PayPay証券

残念ながらPayPay証券のお得な口座開設キャンペーンはありませんでした。

正確には新規口座開設プログラムはあるのですが、クイズに答えるのが面倒ですし…しかも500Pしかもらえないと考えると手間に見合っているとは思えないんですよね。

一応、以下のリンクにPayPay証券の口座開設リンクを掲載しておきます。

PayPayカード

PayPayカードの新規発行はハピタスを経由するのがお得です!

具体的な手順としては次の通りです。

- ハピタスにログイン(初めての方は要会員登録)

- 検索窓から “PayPayカード” と入力

- 表示された “PayPayカード” から “ポイントを貯める” をクリック

- 後は画面の案内に従って発行手続きを行えばOK

どらPayPayカードは投資に関係なく、PayPayを利用する方であれば持っておいて損はないカードだと思います!

まとめ

本記事では “5大証券を徹底比較!新NISAでクレカ積立10万円時の大手ネット証券のポイント還元率まとめ” というテーマで解説してみました。

5大ネット証券ごとの “クレカ積立10万円時のポイント施策と年間の獲得ポイント一覧” は次の通り。

スクロールできます

| 証券会社 | 10万円積立 おすすめ度 | ポイント付与施策 | 5万円積立時の還元率 (年間の獲得ポイント) | 10万円積立時の還元率 (年間の獲得ポイント) |

|---|---|---|---|---|

| SBI証券 | クレカ積立10万円に対応したが 年間カード利用額に応じて ポイント還元率が変動 | ノーマル(NL):0〜0.5%(年間最大3,000P) ゴールド(NL):0〜1.0%(年間最大6,000P) プラチナプリファード:1.0〜3.0%(年間最大18,000P) | ノーマル(NL):0〜0.5%(年間最大6,000P) ゴールド(NL):0〜1.0%(年間最大12,000P) プラチナプリファード:1.0〜3.0%(年間最大36,000P) | |

| 楽天証券 | クレカ積立10万円上限までポイント付与 ※楽天キャッシュ 月5万円も併用可能 | ノーマル:0.5%(年間3,000P) ゴールド:0.75%(年間4,500P) プレミアム:1.0%(年間6,000P) ブラック:2.0%(年間12,000P) | ノーマル:0.5%(年間6,000P) ゴールド:0.75%(年間9,000P) プレミアム:1.0%(年間12,000P) ブラック:2.0%(年間24,000P) | |

| マネックス証券 | 5万円までは1.1%と高還元 5万円を超えると還元率が低下 | マネックスカード:1.1%(年間6,600P) or dカード:1.1%(年間6,600P) ※カード年会費実質無料の中では最強! | 〜5万円:1.1%(年間6,600P) 7〜10万円:0.6%(年間1,440P) 〜10万円:0.2%(年間720P) 実質還元率:0.73%(年間8,760P) | |

| auカブコム証券 | クレカ積立10万円上限までポイント付与 | au PAY カード:1.0%(年間6,000P) | au PAY カード:1.0%(年間12,000P) ※カード年会費実質無料の中では最強! | |

| PayPay証券 | クレカ積立10万円に対応したが ポイント付与は月5万円分まで | PayPayカード:0.7%(年間4,200P) | PayPayカード:0.35%(年間4,200P) |

お得な施策を橙色下線、お得ではない施策を青下線で表記しています。

この表から重要な点をまとめると…

クレカ10万円積立時の各証券会社ポイント施策まとめ

- auカブコム証券は10万円でもポイント還元率は維持

- 年会費無料のノーマルカードの中では最もお得にクレカ積立が可能

- 楽天証券は月10万円でもポイント還元率は維持

- SBI証券は三井住友カード利用額に応じて還元率が変動

- プラチナプリファードは5%→1〜3%に大幅改悪

- 一般カード(NL)、ゴールド(NL)も最低10万円を利用しないとクレカ積立還元率が0%に改悪

- マネックス証券は5万円を超えるとポイント還元率が低下

- 月5万円までなら実質年会費無料のノーマルカードの中で最もお得にクレカ積立が可能

- マネックスカード:初年度無料、2年目以降も年に1回使えば年会費が無料

- dカード:年会費無料

- PayPay証券はポイント付与は5万円で頭打ちでクレカ10万円積立のメリットなし

ということで、各証券会社によってポイント還元の施策が異なり、明暗がはっきりと分かれました。

おそらく一番利用者が多いSBI証券のクレカ積立ポイント施策にがっかりしている方が圧倒的に多いと思います。

どら楽天証券とauカブコム証券はよく頑張った!

現在口座開設している新NISA口座で一度でも投資を始めてしまうと、その年はNISA口座の変更ができず、翌年(正確にはその年の10月)から他の証券口座に移管する手続きを行うことができます。

この各証券会社にポイント施策の発表を受け、来年は別の証券会社で新NISA口座を開設したい!という場合、事前にその証券会社の口座開設をする必要があります。

どら事前準備が大切ですからね!

どうせ面倒な口座開設とクレカ新規発行をするのであれば、”お得な証券口座開設とクレカ新規発行方法” を参考にして、少しでもお得を享受しちゃいましょう!

他にもお得情報を発信していますので、合わせてご覧いただけると嬉しいです。

あわせて読みたい

【2024年7月最新】三井住友 Oliveアカウントのメリットとお得な申込み方法を解説【紹介コードも紹介】

三井住友 Oliveアカウントの新規申し込みをしたい!と考えているけど “具体的な申込み手順” と “少しでもお得に申し込む方法を知りたい!” という方に向けて解説をして…

あわせて読みたい

【クレカ積立10万円対応版】三井住友カード ゴールド(NL)の100万円修行達成後に考えるべき重要ポイン…

昨年、SBI証券の投資信託をクレジットカードで積み立て投資を行うことにより、1%のVポイントが毎月付与されるということで、SNSを賑わせたクレジットカードの1つ、三…

本記事が皆様の資産額アップに繋がる 節約・貯金・投資 に貢献できれば幸いです!

それではー。

にほんブログ村

この記事を書いた人

関連記事

-

【有効活用】Vポイントのお得な使い道5選!ポイント価値を高めるおすすめ利用方法を紹介

-

【体験談】三井住友カードゴールド(NL)100万円修行のおすすめ達成方法4選

-

【クレカ積立10万円対応版】三井住友カード ゴールド(NL)の100万円修行達成後に考えるべき重要ポイント3選【進撃か撤退か】

-

【副業】メルカリやラクマ等で売れる価値の高いおすすめバーコード&応募券12選【フリマアプリ】

-

【脱・無駄遣い】節約家なら知っているクオカードのおすすめの使い方5選【株主優待QUOカード】

-

【実体験】ビックカメラSuicaカードの即日発行方法と注意点を解説

-

【時間の節約】ロボット掃除機ルンバe5を1年間使用して感じたメリット・デメリット7選【体験談】

-

【体験談】マリオットボンヴォイアメックス決済でポイントが加算されるか微妙なグレーゾーン16選を検証してみた